Python时间序列的实现

作者:机器学习Zero

时间序列(Time Series)是一种重要的结构化数据形式。时间序列的数据意义取决于具体的应用场景,主要有以下几种:

- 时间戳(timestamp):特定的时刻

- 固定时期(period):2007年1月或2010年全年

- 时间间隔(interval):由起始和结束时间戳表示。时期(period)可以被看作间隔的特例。

1. datetime模块

1.1 datetime对象

datetime.datetime对象(以下简称datetime对象)以毫秒形式存储日期和时间。datetime.timedelta表示datetime对象之间的时间差。

import pandas as pd import numpy as np from datetime import datetime,timedelta %matplotlib inline now = datetime.now() #now为datetime.datetime对象

now

输出:

datetime.datetime(2019, 10, 11, 15, 33, 5, 701305)

now.year,now.month,now.day

输出:

(2019, 10, 11)

delta = datetime.now()-datetime(2019,1,1) #delta为datetime.timedelta对象

datetime.now() + timedelta(12)

输出:

datetime.datetime(2023, 3, 10, 22, 13, 25, 3470)

1.2 字符串和datatime的相互转换

(1) 利用str或datetime.strftime方法(传入一个格式化字符串),datetime对象和pandas的Timestamp对象可以被格式化为字符串;datetime.strptime可以将字符串转换为日期。

stamp = datetime(2011,1,3)

stamp.strftime('%Y-%m-%d') #或str(stamp)

输出:

‘2011-01-03’

datetime.strptime('2019-10-01','%Y-%m-%d')输出:

datetime.datetime(2019, 10, 1, 0, 0)

(2) 对于一些常见的日期格式,可以使用datautil中的parser.parse方法(不支持中文)

from dateutil.parser import parse

parse('2019-10-01') #形成datetime.datetime对象

输出:

datetime.datetime(2019, 10, 1, 0, 0)

(3) pandas的to_datetime方法可以解析多种不同的日期表示形式

import pandas as pd datestrs = ['7/6/2019','8/6/2019'] dates = pd.to_datetime(datestrs) #将字符串列表转换为Timestamp对象

type(dates)

输出:

pandas.core.indexes.datetimes.DatetimeIndex

dates[0]

输出:

Timestamp(‘2019-07-06 00:00:00’)

2. 时间序列基础

pandas最基本的时间序列类型就是以时间戳(通常以Python字符串或datetime对象表示)为索引的Series。

时期(period)表示的是时间时区,比如数日、数月、数季、数年等。

from datetime import datetime dates = [datetime(2019,1,1),datetime(2019,1,2),datetime(2019,1,5),datetime(2019,1,10),datetime(2019,2,10),datetime(2019,10,1)] ts = pd.Series(np.random.randn(6),index = dates) #ts就成为一个时间序列,datetime对象实际上是被存放在一个DatetimeIndex中

ts

输出:

2019-01-01 1.175755

2019-01-02 -0.520842

2019-01-05 -0.678080

2019-01-10 0.195213

2019-02-10 2.201572

2019-10-01 0.115911

dtype: float64

dates = pd.DatetimeIndex(['2019/01/01','2019/01/02','2019/01/02','2019/5/01','3/15/2019']) #同一时间点上多个观测数据 dup_ts = pd.Series(np.arange(5),index = dates)

dup_ts

输出:

2019-01-01 0

2019-01-02 1

2019-01-02 2

2019-05-01 3

2019-03-15 4

dtype: int32

dup_ts.groupby(level = 0).count()

输出:

2019-01-01 1

2019-01-02 2

2019-03-15 1

2019-05-01 1

dtype: int64

pd.date_range可用于生成指定长度的DatetimeIndex

pd.date_range('2019/01/01','2019/2/1') #默认情况下产生按天计算的时间点。输出:

DatetimeIndex([‘2019-01-01’, ‘2019-01-02’, ‘2019-01-03’, ‘2019-01-04’,

‘2019-01-05’, ‘2019-01-06’, ‘2019-01-07’, ‘2019-01-08’,

‘2019-01-09’, ‘2019-01-10’, ‘2019-01-11’, ‘2019-01-12’,

‘2019-01-13’, ‘2019-01-14’, ‘2019-01-15’, ‘2019-01-16’,

‘2019-01-17’, ‘2019-01-18’, ‘2019-01-19’, ‘2019-01-20’,

‘2019-01-21’, ‘2019-01-22’, ‘2019-01-23’, ‘2019-01-24’,

‘2019-01-25’, ‘2019-01-26’, ‘2019-01-27’, ‘2019-01-28’,

‘2019-01-29’, ‘2019-01-30’, ‘2019-01-31’, ‘2019-02-01’],

dtype=‘datetime64[ns]’, freq=‘D’)

pd.date_range('2010/01/01',periods = 30) # 传入起始或结束日期及一个表示时间段的数字。输出:

DatetimeIndex([‘2010-01-01’, ‘2010-01-02’, ‘2010-01-03’, ‘2010-01-04’,

‘2010-01-05’, ‘2010-01-06’, ‘2010-01-07’, ‘2010-01-08’,

‘2010-01-09’, ‘2010-01-10’, ‘2010-01-11’, ‘2010-01-12’,

‘2010-01-13’, ‘2010-01-14’, ‘2010-01-15’, ‘2010-01-16’,

‘2010-01-17’, ‘2010-01-18’, ‘2010-01-19’, ‘2010-01-20’,

‘2010-01-21’, ‘2010-01-22’, ‘2010-01-23’, ‘2010-01-24’,

‘2010-01-25’, ‘2010-01-26’, ‘2010-01-27’, ‘2010-01-28’,

‘2010-01-29’, ‘2010-01-30’],

dtype=‘datetime64[ns]’, freq=‘D’)

pd.date_range('2010/01/01','2010/12/1',freq = 'BM')

#传入BM(business end of month),生成每个月最后一个工作日组成的日期索引输出:

DatetimeIndex([‘2010-01-29’, ‘2010-02-26’, ‘2010-03-31’, ‘2010-04-30’,

‘2010-05-31’, ‘2010-06-30’, ‘2010-07-30’, ‘2010-08-31’,

‘2010-09-30’, ‘2010-10-29’, ‘2010-11-30’],

dtype=‘datetime64[ns]’, freq=‘BM’)

pd.Series(np.arange(13),index = pd.date_range('2010/01/01','2010/1/3',freq = '4h'))输出:

2010-01-01 00:00:00 0

2010-01-01 04:00:00 1

2010-01-01 08:00:00 2

2010-01-01 12:00:00 3

2010-01-01 16:00:00 4

2010-01-01 20:00:00 5

2010-01-02 00:00:00 6

2010-01-02 04:00:00 7

2010-01-02 08:00:00 8

2010-01-02 12:00:00 9

2010-01-02 16:00:00 10

2010-01-02 20:00:00 11

2010-01-03 00:00:00 12

Freq: 4H, dtype: int32

period_range可用于创建规则的时期范围

pd.Series(np.arange(10),index = pd.period_range('2019/1/1','2019/10/01',freq='M'))输出:

2019-01 0

2019-02 1

2019-03 2

2019-04 3

2019-05 4

2019-06 5

2019-07 6

2019-08 7

2019-09 8

2019-10 9

Freq: M, dtype: int32

3. 重采样及频率转换

重采样(resampling)指的是将时间序列从一个频率转换到另一个频率的处理过程。

- 降采样(downsampling):将高频率数据聚合到低频率数据

- 升采样(upsampling):将低频率数据转换到高频率

rng = pd.date_range('2019/01/01',periods = 100,freq='D')

ts = pd.Series(np.random.randn(len(rng)),index=rng)ts.resample('M').mean()输出:

2019-01-31 0.011565

2019-02-28 -0.185584

2019-03-31 -0.323621

2019-04-30 0.043687

Freq: M, dtype: float64

ts.resample('M',kind='period').mean()输出:

2019-01 0.011565

2019-02 -0.185584

2019-03 -0.323621

2019-04 0.043687

Freq: M, dtype: float64

rng = pd.date_range('2019/01/01',periods = 12,freq='T')

ts = pd.Series(np.random.randn(len(rng)),index=rng)

ts.resample('5min').sum()

输出:

2019-01-01 00:00:00 1.625143

2019-01-01 00:05:00 2.588045

2019-01-01 00:10:00 2.447725

Freq: 5T, dtype: float64

金融领域中有种时间序列聚合方式,称为OHLC重采样,即计算各面元的四个值:

- Open:开盘

- High:最高值

- Low:最小值

- Close:收盘

输出:

| open | high | low | close | |

|---|---|---|---|---|

| 2019-01-01 00:00:00 | -0.345952 | 1.120258 | -0.345952 | 1.120258 |

| 2019-01-01 00:05:00 | -0.106197 | 2.448439 | -1.014186 | -1.014186 |

| 2019-01-01 00:10:00 | 1.445036 | 1.445036 | 1.002688 | 1.002688 |

另一种降采样的办法是实用pandas的groupby方法。

rng = pd.date_range('2019/1/1',periods = 100,freq='D')

ts = pd.Series(np.arange(len(rng)), index = rng)

ts.resample('m').mean()输出:

2019-01-31 15.0

2019-02-28 44.5

2019-03-31 74.0

2019-04-30 94.5

Freq: M, dtype: float64

ts.groupby(lambda x:x.month).mean()

输出:

1 15.0

2 44.5

3 74.0

4 94.5

dtype: float64

4. 时间序列可视化

需要加载stock.csv文件,该文件格式如下:

| AA | AAPL | GE | IBM | JNJ | MSFT | PEP | SPX | XOM | |

|---|---|---|---|---|---|---|---|---|---|

| 1990/2/1 0:00 | 4.98 | 7.86 | 2.87 | 16.79 | 4.27 | 0.51 | 6.04 | 328.79 | 6.12 |

| 1990/2/2 0:00 | 5.04 | 8 | 2.87 | 16.89 | 4.37 | 0.51 | 6.09 | 330.92 | 6.24 |

| 1990/2/5 0:00 | 5.07 | 8.18 | 2.87 | 17.32 | 4.34 | 0.51 | 6.05 | 331.85 | 6.25 |

| 1990/2/6 0:00 | 5.01 | 8.12 | 2.88 | 17.56 | 4.32 | 0.51 | 6.15 | 329.66 | 6.23 |

| 1990/2/7 0:00 | 5.04 | 7.77 | 2.91 | 17.93 | 4.38 | 0.51 | 6.17 | 333.75 | 6.33 |

close_px_all = pd.read_csv('datasets/stock.csv',parse_dates = True, index_col=0)

close_px = close_px_all[['AAPL','MSFT','XOM']]

close_px.plot() #'AAPL','MSFT','XOM'股价变化

close_px.resample('B').ffill().plot() #填充工作日后,股价变化

close_px.AAPL.loc['2011-01':'2011-03'].plot() #苹果公司2011年1月到3月每日股价

close_px.AAPL.loc['2011-01':'2011-03'].plot() #苹果公司2011年1月到3月每日股价

5. 窗口函数

5.1 移动窗口函数

移动窗口函数(moving window function)指在移动窗口(可带指数衰减权数)上计算的各种统计函数,也包括窗口不定长的函数(如指数加权移动平均)。 与其他统计函数一样,移动窗口函数会自动排除缺失值。

close_px.AAPL.plot() close_px.AAPL.rolling(250).mean().plot() #250日均线

close_px.rolling(250).mean().plot(logy=True) #250日均线 对数坐标

close_px.AAPL.rolling(250,min_periods=10).std().plot() #标准差

5.2 指数加权函数

指数加权函数:定义一个衰减因子(decay factor),以赋予近期的观测值拥有更大的权重。衰减因子常用时间间隔(span),可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving window)函数。

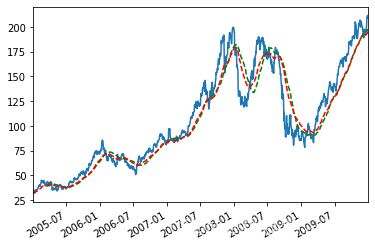

appl_px = close_px.AAPL['2005':'2009'] ma60 = appl_px.rolling(60,min_periods=50).mean() #60日移动平均 ewma60 = appl_px.ewm(span = 60).mean() #60日指数加权移动平均

appl_px.plot() ma60.plot(c='g',style='k--') ewma60.plot(c='r',style='k--') #相对于普通移动平均,能“适应”更快的变化

5.3 二元移动窗口函数

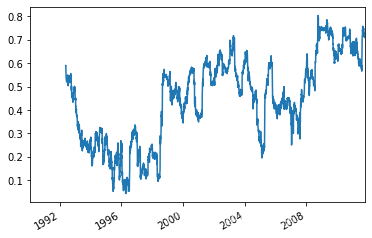

相关系数和协方差等统计运算需要在两个时间序列上执行,如某只股票对某个参考指数(如标普500)的相关系数。

aapl_rets = close_px_all.AAPL['1992':].pct_change() spx_rets = close_px_all.SPX.pct_change() corr = aapl_rets.rolling(125,min_periods=100).corr(spx_rets) #APPL6个月回报与标准普尔500指数的相关系数 corr.plot()

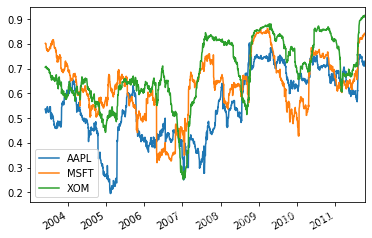

all_rets = close_px_all[['AAPL','MSFT','XOM']]['2003':].pct_change() corr = all_rets.rolling(125,min_periods=100).corr(spx_rets) #3支股票月回报与标准普尔500指数的相关系数 corr.plot()

到此这篇关于Python时间序列的实现的文章就介绍到这了,更多相关Python时间序列内容请搜索脚本之家以前的文章或继续浏览下面的相关文章希望大家以后多多支持脚本之家!