拆解一张 U 卡的完整诞生过程:居然要打通6个环节

前两天看到有位老哥连怼某知名 U 卡项目,交锋中出现了“BIN Sponsor”“Issuer”之类的关键词,涉及不少 U 卡发行的行业知识。

虽然 U 卡已经成为 Web3 用户越来越常用的支付补充工具,但大家对它的发行机制可能并不清楚。

OK,今天就一起来拆解一张 U 卡的完整诞生过程。

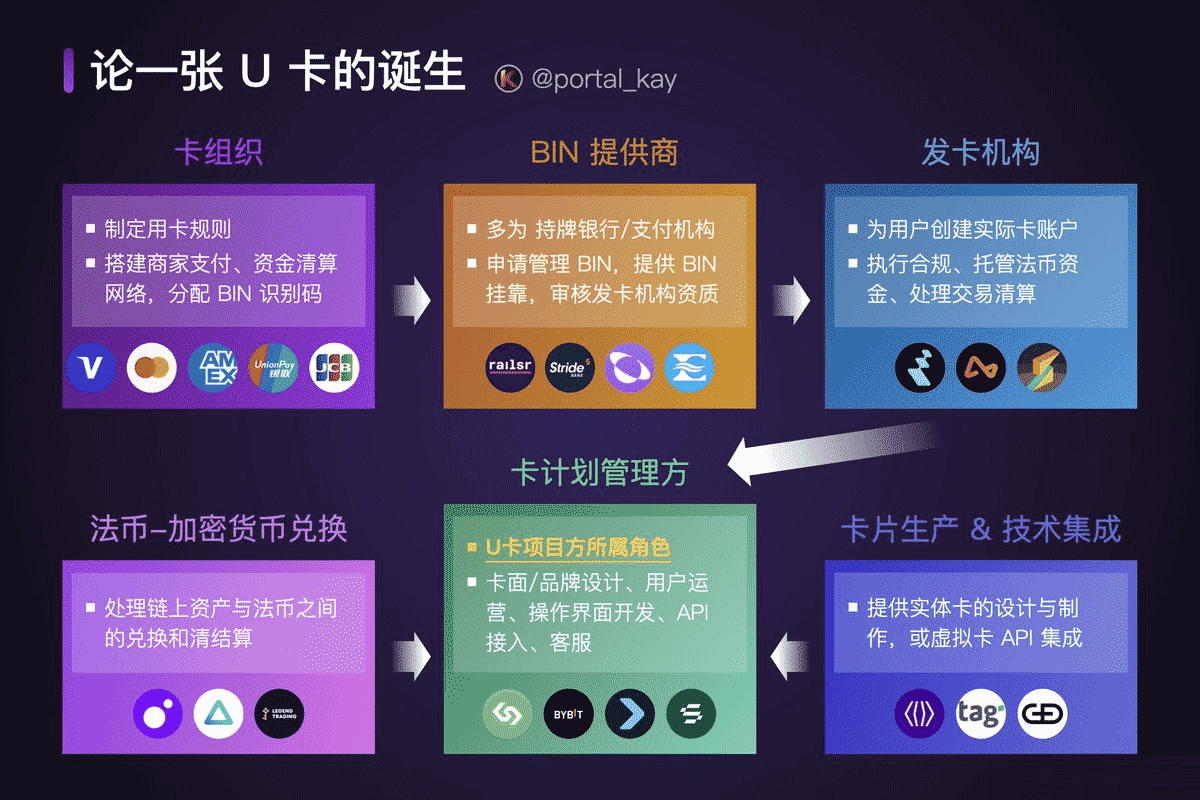

一、U 卡发行流程图老规矩,还是先上图

要推出一张可用于消费的加密卡,至少涉及 6 个关键参与方:

卡组织、BIN 提供商、发卡机构、卡计划管理方、法币-加密货币兑换商、卡片生产 & 技术集成服务商。

二、上下游合作关系

1.卡组织(Visa / Master)

• 职责:最上游的规则制定者和网络搭建者。负责制定用卡规则,并搭建了庞大的商家支付网络(卡组织最核心的资产),同时提供覆盖全球资金清算网络。

• 合作关系:把“银行卡识别号(BIN)”分配给有资质的金融机构,为后续发卡打基础。多提一嘴,BIN(Bank Identification Number)就是卡片的前 6 位数字,可以直接区分发卡机构和卡类型。

• 六大卡组织:VISA、MasterCard、American Express(美运)、UnionPay(银联)、JCB(日本几大银行组建)和 Diners Club(花旗银行控股)。

2.BIN 提供商(BIN Sponsor)

• 职责:一般是持牌银行 或 支付机构,负责申请并管理 BIN;同时负责审核发卡机构合作资质。

• 合作关系:允许其他项目方“挂靠”其 BIN 来发卡(很多也直接向自己的客户发卡),并协助监管、风控、结算等底层流程。

• 常见厂商:一般大型银行都具备这个能力,但是大部分出于风控、合规考虑,并不愿意跟 U 卡项目方合作。对加密项目比较友好的是这几家:Evolve Bank、Stride Bank、Railsr 和 TransactPay。

3.发卡机构(Issuer)

• 职责:这个角色非常重要,它们为用户创建实际的卡账户,执行 KYC/KYT 合规、托管法币资金、并且处理每一笔交易清算。重要的是,发卡机构本身通常不处理加密货币,只处理法币。

• 合作关系:和下游卡计划管理方配合,提供底层的账户和风控系统。如果自己没有 BIN,就需要“挂靠”接入拥有 BIN 的机构。

• 常见厂商:BIN 提供商经常也承担 Issuer 角色,但除此以外,U 卡项目方跟持牌的 FinTech 公司合作更为常见,比如:REAP、Airwallex、Striga。

4.卡计划管理方(Program Manager)

• 职责:U 卡项目方主要就是承担这个角色;负责产品设计(卡面、品牌等)、用户运营、操作界面开发、API 接入、客服,也会设计自己的风控策略。

• 合作关系:要跟发卡机构紧密合作,比如配合风控、KYC 等;也需要和卡组织协调日常运营,比如落地营销活动。

• 常见厂商:Infini、Bybit Card、Bitget Card、Solayer 等。

5.法币-加密货币兑换商(On/Off-Ramp)

• 职责:处理链上资产与法币之间的兑换和清结算。

• 常见做法:用户充值 USDT 后,平台通过合作服务商实时兑换为美元,再打入发卡行托管账户。

• 常见厂商:可以使用 MoonPay、Banxa、Legend Trading,也可以用 Circle API 自建兑换通道。

6.卡片生产 & 技术集成服务商

• 职责:提供实体卡的设计与制作,或虚拟卡 API 的集成,支持 Google Pay / Apple Pay 等钱包绑定。

• 常见厂商:IDEMIA(全球份额第一)、G+D(170+年历史)、Tag Systems 等老牌卡片制造商,也有现代 BaaS 公司提供一整套 SDK 集成方案。

三、U卡(Crypto Card)是什么

U卡(或称Crypto Card)在这里主要是值加密货币领域的数字货币借记卡

这是当前“U卡”最常见的指向,专为解决加密货币(尤其是稳定币USDT)兑换法币并用于日常消费/取现而设计的金融工具。其本质是预付费借记卡,由第三方支付公司或交易所发行,通过与Visa/Mastercard合作实现全球支付功能。

1. 核心原理与运作流程

充值:用户将USDT、btc、eth等稳定币或虚拟货币从个人钱包转入U卡指定的链上地址(如ERC-20/TRC-20)。

兑换:发卡机构(如Paytend、Infini等)将USDT按实时汇率结算为法币(如美元、欧元),并存入预付卡账户。

消费/取现:

绑定支付宝、微信支付或直接刷卡,在中国境内商户消费(系统自动转换为人民币结算);

在支持Visa/Mastercard的ATM机取现(部分银行可能受限)。

2. 核心功能与优势

规避冻卡风险:传统OTC出金易因“黑钱”导致银行卡冻结,U卡通过国际结算协议隔离资金流,降低冻卡概率。

低成本小额出金:手续费显著低于OTC渠道(约6%),适合日常消费场景。

扩展应用:

部分U卡(如Infini Card)集成DeFi功能,支持USDT余额生息(APY 4–10%);

作为Web3生态入口,支持NFT空投领取、dApp支付等。

3. 主流服务商与类型

| 服务商 | 特点 | 代表产品 |

|---|---|---|

| Paytend/ALC | 早期发行方,万事达U卡为主,支持实体卡/虚拟卡 | 万事达U卡 |

| Infini Card(已关闭) | 免KYC享$500额度,分“猫卡”(国内消费)、“兔卡”(海外订阅) | Visa/Mastercard卡 |

| Bitget Card | 交易所背书,高合规性,适合大额资金用户 | 虚拟卡 |

| DuPay | 纯虚拟卡,快速开通 | 虚拟U卡 |

4. 风险与局限性

中心化风险:用户资产实际托管于发卡机构,若机构跑路或被黑客攻击(如Infini Card曾被盗5000万美元),资金可能损失。

合规隐患:中国禁止虚拟货币兑换业务,U卡依赖境外银行结算,长期使用可能面临政策收紧风险。

使用限制:

每日消费/取现额度较低(通常$500–$2000);

部分ATM不支持取现,且手续费较高910。

黑U问题:若收到涉案地址转入的USDT,虽不影响消费,但发卡机构可能因KYT(交易风控)冻结账户。

四、写在最后

发行一张 U 卡不像其他 Web3 项目,靠一段代码 + 一个 UI 就能上线。一张 U 卡的背后,不仅涉及传统金融机构的合作,更涉及传统金融与链上资产的连接。

当你拿着 U 卡买了杯咖啡,背后其实站着一堆角色,踩过无数坑,最终让你用链上的币,买到了现实世界的东西。

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。