Pantera Capital复盘:史上最大清算潮,代币暴跌 60%,2026年加密市场怎么走?

Pantera Capital 年度报告揭示了 2025 年加密市场的残酷真相 —— 这不是基本面驱动的一年,而是宏观、部位和市场结构主导的一年。比特币仅跌 6%,但多数代币暴跌 60%,市场极度分化。对于想在 2026 年生存的投资者和从业者来说,理解这些驱动因素比盲目乐观更重要。

2026 年市场展望

2025 年加密市场的报酬并非由基本面驱动。这是宏观环境、部位、资金流向和市场结构效应主导的一年 —— 尤其是对比特币以外的资产。

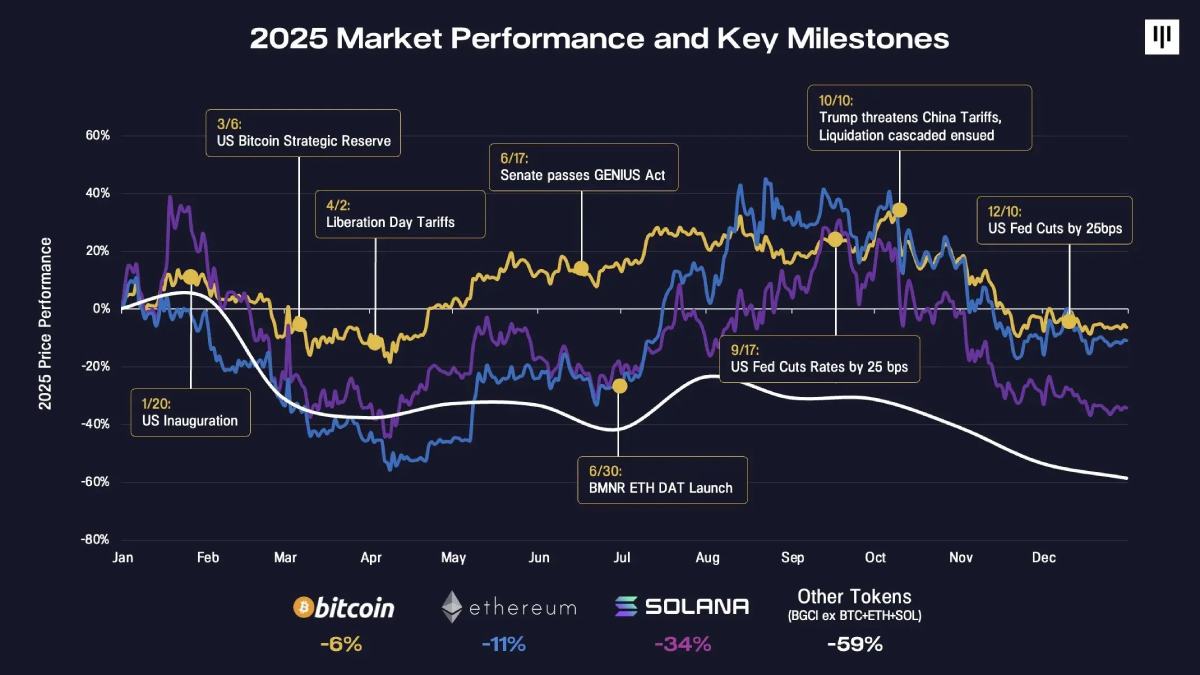

回顾全年主要宏观和政策转折点的时间线,有助于理解为什么行情如此不连贯。

这一年以美国总统就职典礼开场,最终证明这是典型的 “消息落地即抛售” 时刻,也是波动性的早期预警。随后几个月,风险偏好反复拉锯 —— 从对美国战略比特币储备公告的乐观情绪,到” 解放日” 关税带来的 renewed 压力。年中迎来建设性进展,包括 GENIUS 法案通过、Bitmine Immersion 等数字资产国库(DATs)的兴起,以及联准会开始降息,这些稳定了几个月的市场情绪。

第四季出现决定性转折,多重挑战同时出现。 10 月 10 日的抛售触发了加密史上最大规模的清算连环爆仓 —— 规模超过 Terra/Luna 崩盘和 FTX 倒闭时期 —— 超过 200 亿美元名义头寸被抹去。市场需要时间消化这项冲击。同时,全年的关键边际买家(DATs)开始耗尽增量购买力。这种下行动能又被季节性压力放大,包括税损抛售(特别是在 ETF 和 DATs 中)、投资组合再平衡,以及年末的系统性 CTA 流动。

比特币 2025 年小幅收跌,跌幅约 6%。以太坊下跌约 11%。从那里开始,表现急剧恶化。 Solana 下跌 34%,更广泛的代币 universe(BGCI 剔除 BTC、ETH 和 SOL)跌幅接近 60%。

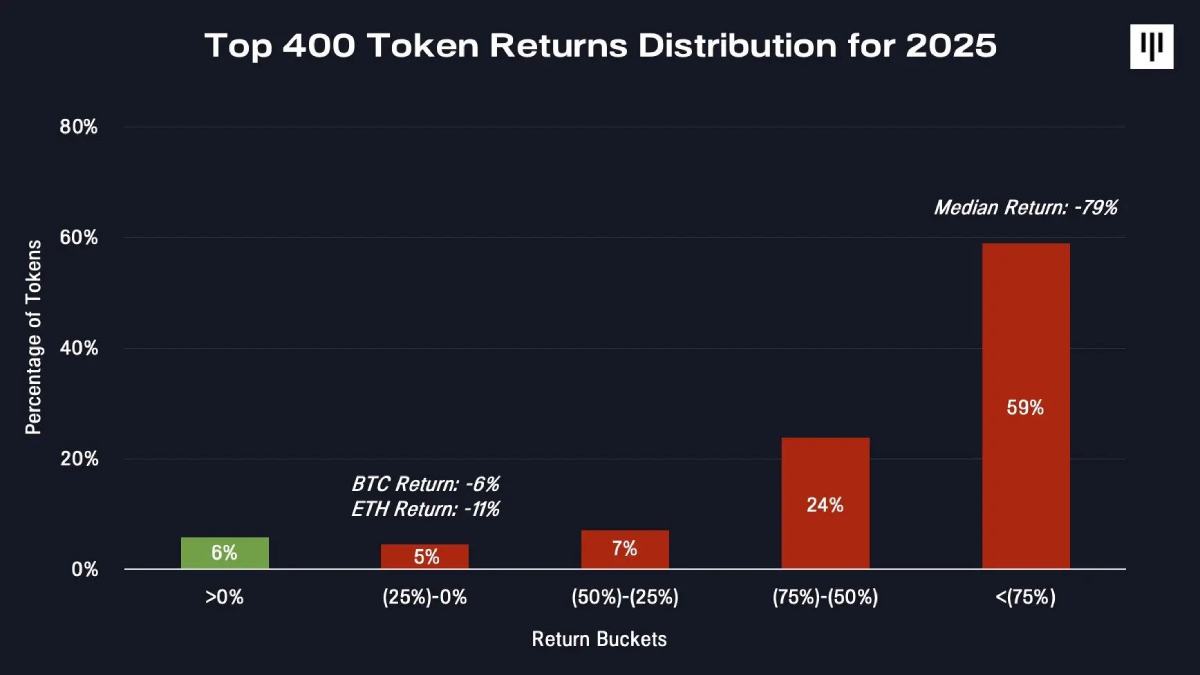

这是一个极度狭窄的市场。当观察代币 universe 的回报分布时,这种分化变得更加 stark。

只有一小部分代币产生了正向回报。绝大多数都经历了深度回撤 —— 中位数代币下跌了 79%。

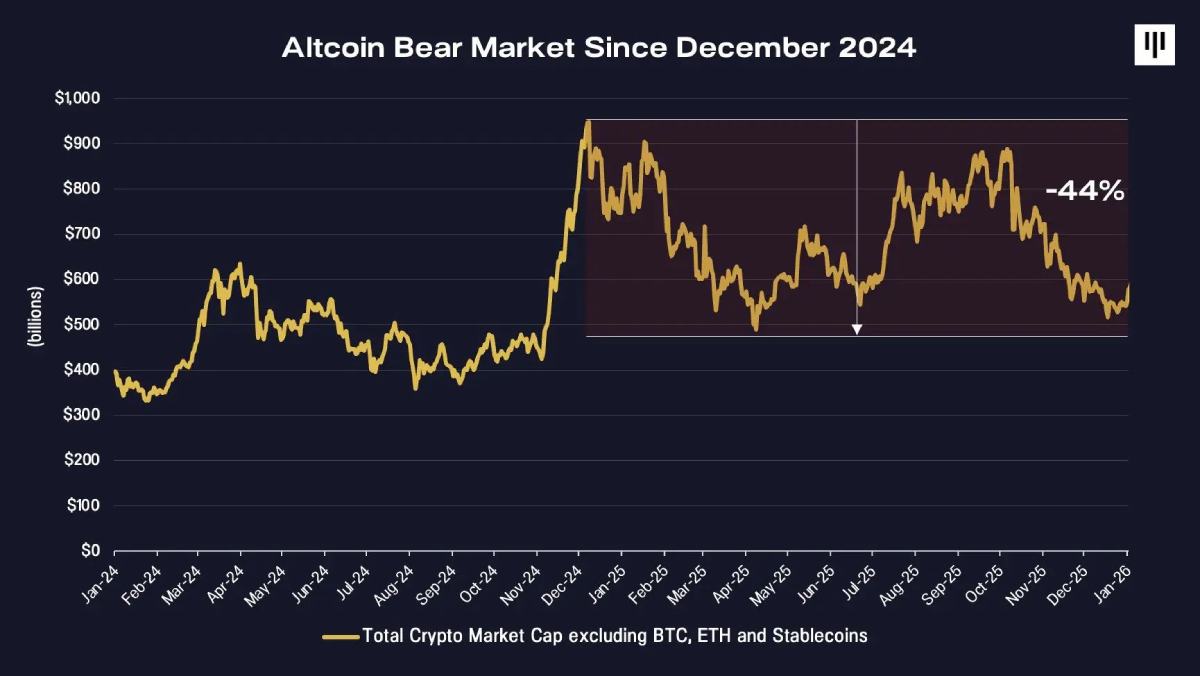

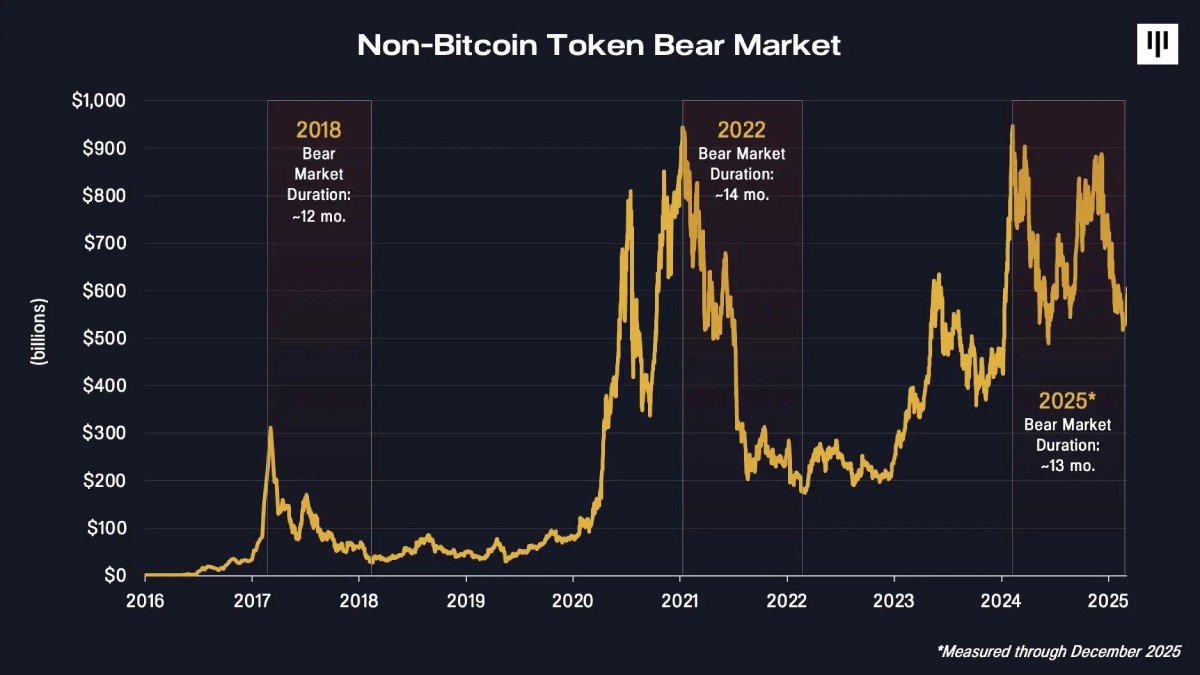

长达一年的山寨币熊市

2025 年最被低估的现实可能是,非比特币代币市场实际上从 2024 年 12 月就进入了熊市。

除比特币、以太坊和稳定币之外的加密货币总市值在 2024 年底达到峰值,此后一直处于缓慢下跌中 —— 到 2025 年底下跌了约 44%。从这个角度看,对比特币而言至少有时看起来还不错的一年,对市场其他部分来说,是一场未解决的熊市的延续。

持有大量中小盘代币曝险的投资组合在结构上举步维艰。

比特币与更广泛代币市场之间的分化反映了根本差异。比特币受益于单一、广为理解的论述 —— 数字黄金 —— 并且越来越多地受益于主 权国家、政府、ETF 和企业金库驱动的机械性需求。相比之下,其他代币代表了一组异质的颠覆性技术,标准化访问较少,机构支持较少,价值捕获动态也更复杂。

这种分化在价格上表现得很明显。

代币面临的结构性阻力

2025 年,多种力量加剧了对更广泛代币综合体的压力。

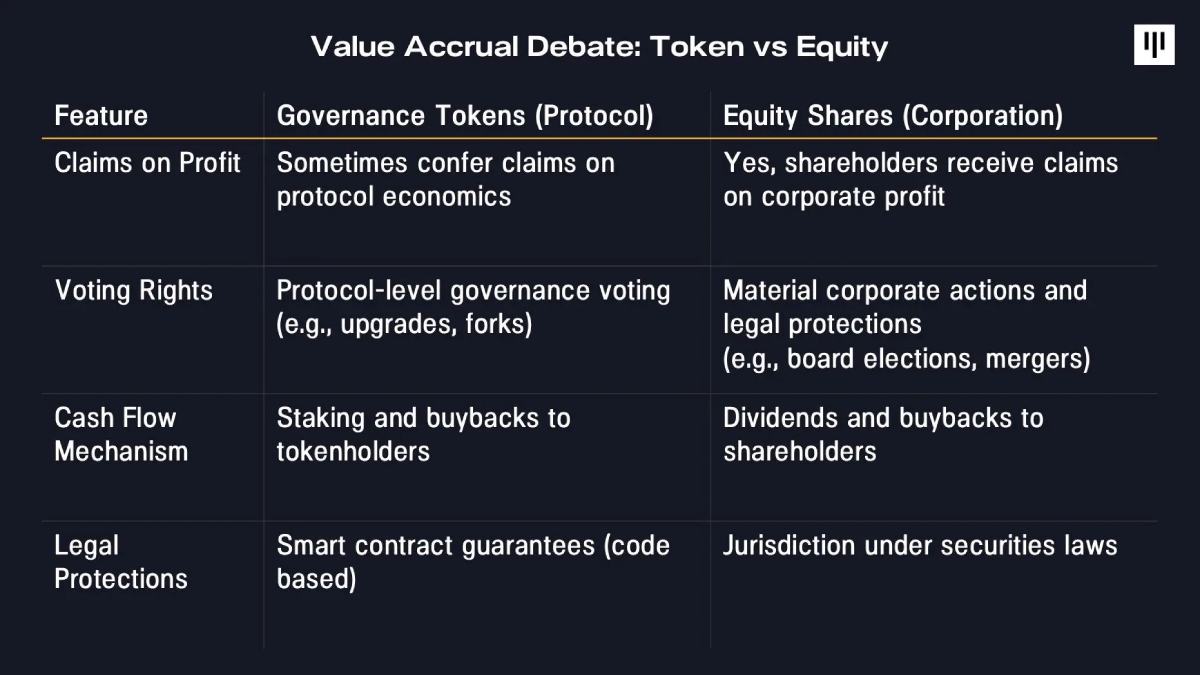

1. 价值累积与投资者权利

最持久的挑战之一是围绕价值累积的未解决问题。在传统股票市场中,股东受益于对现金流量、治理和剩余价值的明确法律主张。相较之下,代币通常依赖由程序码而非政府机构执行法律强制执行的协议级机制。

今年,多起备受瞩目的案例将这种紧张关系推向了焦点,特别是在基于代币的生态系统被收购或重组时没有直接补偿代币持有者,包括 Aave、Tensor 和 Axelar。这些事件在整个市场引起反响,即使在代币经济学相对强劲的项目中也削弱了信心。

在这种背景下,数字资产股票表现优于代币,在投资者已经寻求防御性的时候受益于更清晰的价值捕获路径。

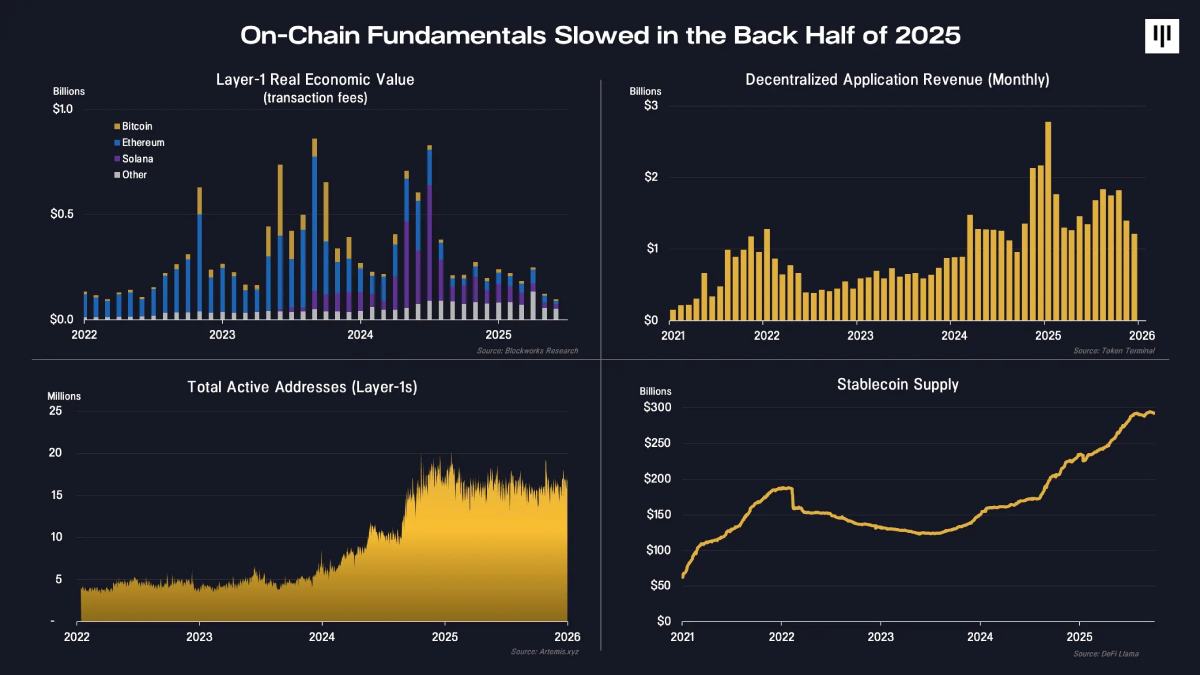

2. 链上活动放缓

下半年链上基本面也有所软化。

在关键指标上 —— 包括一层网络收入、去中心化应用程序费用和活跃地址 —— 活动减速。值得注意的是,稳定币供应持续成长,显示区块链在支付和结算方面的持续采用。然而,与稳定币相关的大部分经济价值流向了链下基于股权的业务,而不是基于代币的协议。

实际上,使用的基础层持续存在,但边际的、顺周期活动下降。这种转变直接反映在代币价格走势上。

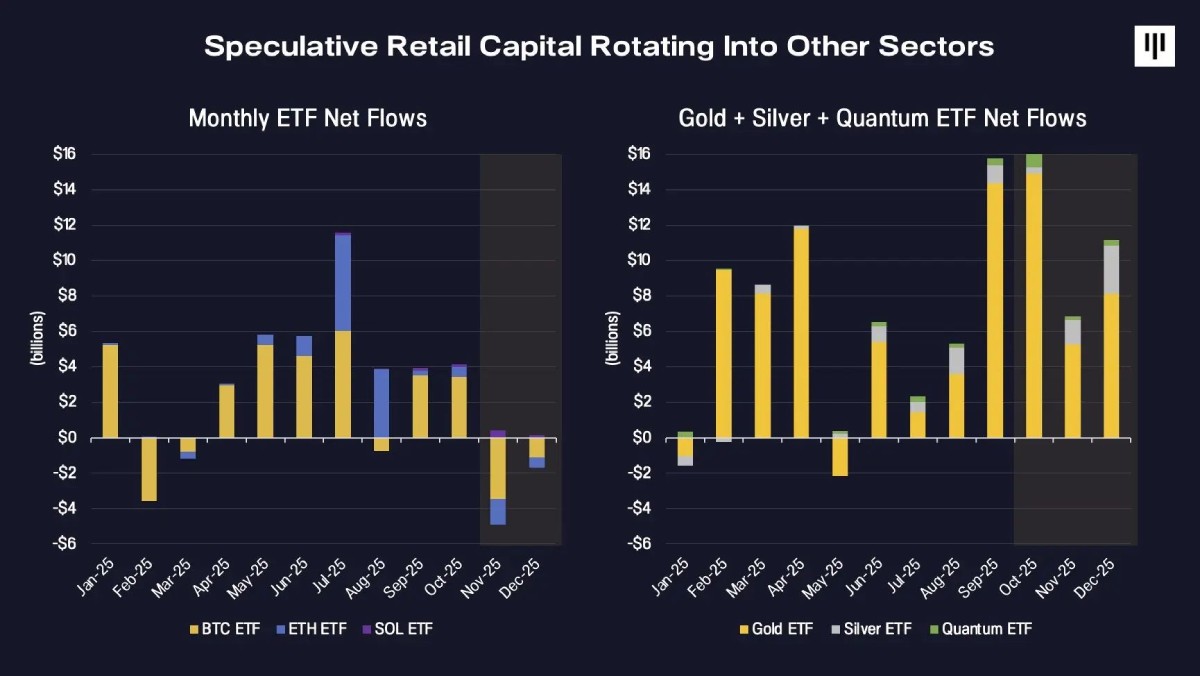

3. 投机资本的轮动

最后,资金流逆转了。支持更广泛代币领域的边际资本历来是投机性散户。虽然机构采用持续成长,但仍主要集中在可通过 ETF 取得的资产上,包括比特币、以太坊,以及年底的 Solana。

2025 年,投机注意力转向了其他领域。

ETF 资金大量流入黄金、白银和新兴主题交易(如量子计算),而数字资产 ETF 的资金则放缓并在年底转为负值。这种轮动恰好发生在代币广度恶化之际,强化了下行动能。

情绪、部位和历史背景

到年底,情绪压缩到历史上与投降相关的水平。

恐惧与贪婪指数达到了上次在急性压力时期(包括 FTX 崩溃后)看到的读数。同时,永续期货资金费率下降,显示杠杆减少和投机过度减弱。

季节性因素也发挥了作用。 12 月历来是比特币和更广泛加密市场的疲软月份,税损抛售、投资组合再平衡和流动性限制造成了独立于基本面的机械性压力。

重要的是,从更长期的角度来看,当前非比特币回撤的持续时间与先前的周期非常吻合。

2018 年和 2022 年的熊市持续了约 12 至 14 个月。从 2024 年底的高峰开始计算,目前的回撤现在处于同样的范围内。这并不能保证见底,但确实表明大量基于时间和价格的压缩已经发生。

为什么前景从这里开始改善

尽管 2025 年面临挑战,但展望未来有几个理由保持建设性乐观。

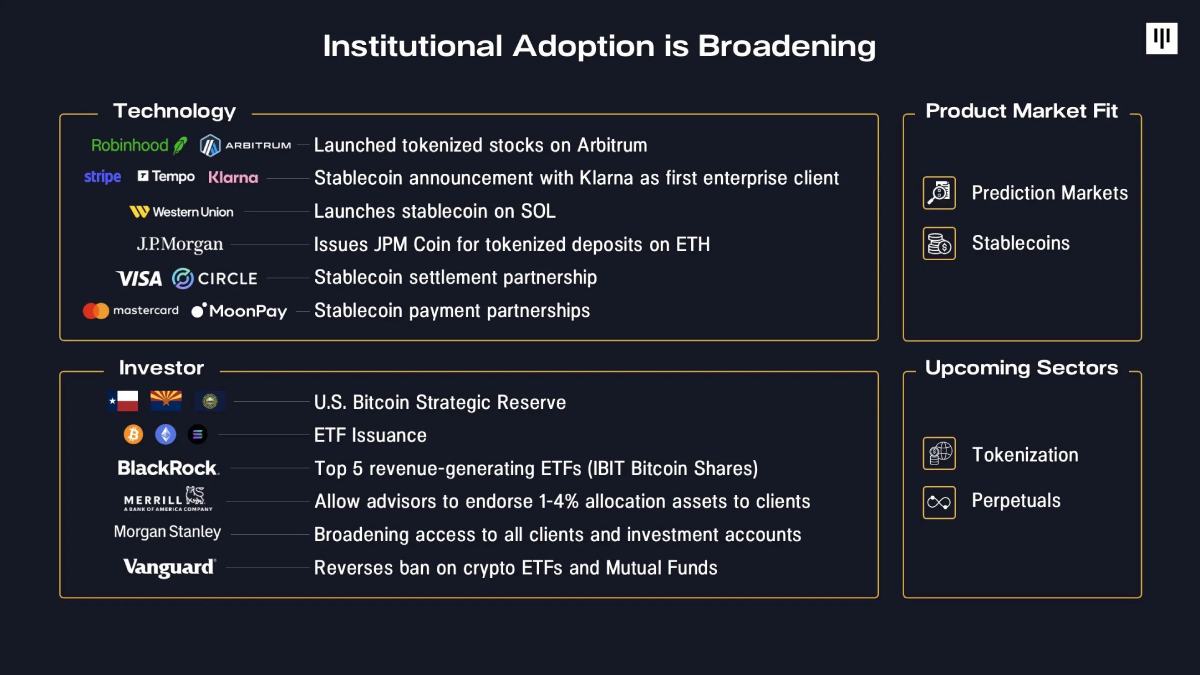

首先,机构采用继续扩大。企业越来越多地将区块链集成到内核产品中 —— 从 Robinhood 推出代币化股票到 Stripe 开发稳定币基础设施,再到摩根大通将存款代币化。在资本方面,主 权储备已经创建,证券公司、退休平台和大型资产管理公司大幅降低了参与门槛。

其次,产品市场契合度变得更加清晰。稳定币和预测市场在 2025 年作为突出的用例获得了突破性关注和采用,而更广泛的代币化和永续期货正显示出产品市场契合度的早期迹象。

第三,宏观背景是支持性的。美国经济维持韧性,薪资成长超过通膨,企业获利扩张。现在联准会已经停止量化紧缩,流动性状况正在改善。长期收益率下降与宽松货币政策相结合,历来对包括数字资产在内的风险资产具有建设性。

最后,渗透率仍然低得惊人。正如 Bitmine 的 Tom Lee 所说:持有超过 1 万美元价值的比特币地址只有 440 万个,而全球传统投资帐户有 9 亿个。根据美银机构投资人调查,在专业投资经理人中,67% 仍对数字资产零敞口。即使分配随时间的适度转变也代表潜在需求的重要来源。

结语

2025 年对大部分代币市场来说是艰难的一年,特征是极端分化、主流币表现更强,以及比特币以外的长期疲软。但这也是推进机构采用、明确产品市场契合度,并在生态系统大部分领域压缩估值的一年。

在更广泛的代币领域经历一年熊市后的强劲基本面背景可能带来机会。随着情绪出清、杠杆降低以及重大重新定价已经在我们身后,前瞻性配置看起来越来越不对称 —— 前提是基本面稳定且广度回归。历史上,混乱时期为下一阶段的成长奠定了基础。

彭博银河加密指数价格(BGCI)的表现不包括会降低业绩的费用扣除。任何指数仅供参考,仅作为一般市场表现的范例。没有指数可以直接与 Pantera 基金的表现比较,部分原因是指数不是主动管理的。 Pantera 基金的投资结果并非要预测或暗示 Pantera 基金的未来报酬。

2026 年的九个预测

1 真实世界资产(RWA)起飞

截至 2025 年 12 月中旬,RWA 总锁仓量(TVL)达到 166 亿美元,占 DeFi 总 TVL 的约 14%。

预测:

- 国债和私人信贷可能至少翻倍。

- 当 SEC “加密项目” 下预期的 “创新豁免” 推出时,代币化股票和股权可能增长更快。

- 一个意外领域(碳信用、矿产权或能源项目)将会火热。这个领域的特征可能是流动性分散、全球分布和缺乏标准,而基于区块链的市场将有助于解决这些问题。

2 AI 革新链上安全

AI 安全和区块链开发工具变得非常强大。即时诈欺检测、95% 准确的交易比特币标记以及即时智能合约调试已经到来,检测到数百万美元的区块链漏洞。

预测:2026 年,想像一下向链上智能的更大转变,确定性、可验证的规则接管基于智能合约的治理。该应用程序将近乎即时地扫描程序码,立即发现逻辑错误和漏洞,并提供即时侦错回馈。下一个大型独角兽将是一家创新的链上安全公司,将安全性提高 100 倍。

3 预测市场成为收购目标

2025 年前 10 个月交易了 280 亿美元,预测市场正围绕机构基础设施进行集成。 10 月 20 日那周我们达到了 23 亿美元的历史新高。

预测:该产业将出现超过 10 亿美元的收购,不涉及 Polymarket 或 Kalshi。获胜的平台将建造内置流动性轨道,内置市场发现智能,指出资金藏在哪里以及原因。忘掉闪亮的新按钮。这完全是关于毫不费力地赋予用户超能力:即时访问隐藏池、更聪明的路由和预测性订单流。

专注于运动的平台如 DraftKings 和 FanDuel 已经成为主流,与媒体合作进行即时赔率分发。专注于体育的新进入者如 NoVig 将垂直扩展其存在,新创业公司将在亚太地区出现,因为那是一个值得关注的地区。

4 AI 成为你的个人加密副驾驶

随着系统成熟,提供满足客制化期望的超个人化体验,消费者 AI 平台使用将激增。无缝集成使高级 AI 感觉毫不费力,使用从笨拙转向即时。

预测:像 Surf.ai 这样的平台将在 2026 年通过直觉的高级 AI 模型、专有加密资料集和多步骤工作流程代理,吸引从加密好奇者到活跃交易者的人群。我相信复杂的技术和可访问的设计使 Surf 成为首选的加密研究工具,提供比其他类型平台的通用选项快 4 倍的即时链上支持的市场洞察。

5 银行巨头准备:G7 挂钩稳定币迫在眉睫

十家主要银行正处于探索联盟稳定币发行挂钩 G7 货币的早期阶段。金融机构正在确定行业范围的稳定币是否可能以合规、风险管理的方式为个人和机构提供数字货币的好处。同时,一群十家欧洲银行正在调查发行欧元挂钩稳定币。

预测:主要银行联盟将发布自己的稳定币(无论这些试点项目在 2026 年成果还是不同的联盟这样做)。

6 隐私、支付、永续:机构三巨头

隐私技术在机构使用中蓬勃发展,Zama、Canton 和其他协议的透明– 保密组合,尽管零售使用未找到牵引力或可扩展性。稳定币目前达到 3,100 亿美元,自 2023 年以来市值成长了一倍多,连续 25 个月扩张。永续掉期合约已占加密衍生性商品交易量的约 78%,永续合约和现货选择权之间的差距持续扩大。

预测:对于隐私,机构和零售之间的差距将在 2026 年扩大。稳定币将有一条通往 2 兆美元以上的长期道路,明年至少达到 5,000 亿美元,永续合约的势头将在 2026 年继续。

7 机构宏观视角

截至 12 月 15 日,17.9% 的 BTC 持有量现在掌握在上市公司和私人公司、ETF 和国家手中。

预测:2026 年不会是关于炒作或 meme。它将是关于集成、真正的合规性和由公开市场流动性驱动的机构资金。加密货币将集成到主流平台,升级金融轨道,并挑战当前的在位者。

8 有史以来最大的加密 IPO 年

2025 年有 335 个美国 IPO,整体比 2024 年增加 55%;其中许多是加密友善的,包括 9 个区块链 IPO。这包括像 Circle Internet Group 这样的加密原生公司(2025 年 5 月 27 日上市)和像 SPAC 这样的加密包容性公司;例如 Bitcoin Infrastructure Acquisition Corp 于 2025 年 12 月 2 日上市。

预测:2026 年将是数字资产公开上市更大的一年。 Coinbase 表示,76% 的公司计划在 2026 年添加代币化资产,一些公司着眼于整个投资组合的 5% 以上。 Morpho 作为一个范例协议,2025 年 11 月 TVL 为 86 亿美元。

9 数字资产国库集成加速

早在 2021 年,拥有比特币的上市公司不到 10 家。到 2025 年 12 月中旬,151 家上市公司拥有 950 亿美元,包括政府时数字上升到 164 家和 1,480 亿美元。

预测:2026 年将看到残酷的修剪。在每个主要资产类别中,只有一到两个参与者将占主导地位。其他人都被收购或被抛在后面,除了一个长尾代币赢家跟着走。它也在全球化。日本的 Metaplanet 已经很激进,因此美国不再拥有这一趋势,因为全球国库格局多样化。

以上就是Pantera Capital复盘:史上最大清算潮,代币暴跌 60%,2026年加密市场怎么走?的详细内容,更多关于2026年加密市场展望的资料请关注脚本之家其它相关文章!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。