2026年以太坊还是一个好的投资吗?以太坊值得买入的五大理由分析

任何诚实的投资者面前都存在这样一个矛盾:贝莱德和富达已将大约136亿美元的现货以太坊吸纳入ETF产品中,而ETH/BTC比率却仍跌至10个月低点0.02835(CoinDesk,2026年5月中旬)。这是该资产有史以来吸引的最多机构资金,也是合并后时代最差的相对表现之一,两者同时发生。

我写这个市场已经有十五年了,我不记得有哪个时候看涨和看跌的理由都如此强烈。所以我想做一些普通“以太坊是好的投资吗”文章不会做的事——给出一个明确的答案。简短版在下面几段。详细版是本文的其余部分:五个买入以太坊的具体理由,五个不买入的硬道理,以及中间诚实的权衡。

如今投资以太坊实际意味着什么

投资以太坊并不是真的在买“世界计算机”。你买入的是对发生在基础层之上的结算活动的一种索取权——稳定币转账、NFT交易、去中心化应用,以及那些以ETH支付交易费的智能合约调用的长尾。该资产从其上的生态系统中获利,从DeFi池到NFT和Web3应用。目前大约有1.207亿枚ETH存在;其中约29%的供应量(即3586万枚代币)存放在由约110万名验证者运行的权益证明合约中(Datawallet,2026年)。另一部分存放在像贝莱德ETHA这样的交易所交易产品中。其余的在中心化交易所、DeFi流动性池以及越来越多的Layer 2 rollup之间流动,后者仅将ETH作为其最终结算资产。

因此,当你问ETH是否是好的投资时,你实际上是在同时问三个问题。Rollup活动会继续作为主要结算层向以太坊累积费用吗?机构采用流会持续增长吗?在Solana、Base和其他区块链能以更快、更便宜的方式完成以太坊大部分功能的今天,以太坊是否仍然具有独特的角色?这些答案并不相同,诚实的方法是分别处理它们,而不是假装一个单一的结论能覆盖所有三个问题。

以太坊是好的投资吗?客观评价

是的,对于一个投资期限为3到7年、能够忍受50%以上回撤、并且有投资组合规则将加密资产控制在净资产10%以下的投资者来说,以太坊是一个可防守的长期头寸。不,对于任何需要在18个月内动用资金的人,或者任何将其视为从2025年8月高点反弹的复苏交易的人来说,它不是一项好的投资。中间地带并不真正存在;以太坊的波动性会惩罚那些半信半疑的人。

看涨案例建立在一些具体而近期的事情上。现货以太坊ETF在其首个12个月内从机构投资者那里吸收了86至93亿美元的净流入(CoinGape,周年数据),整个产品系列目前的资产净值达到136亿美元,约占ETH市值的4.94%(CoinGlass,2026年5月)。仅贝莱德的ETHA就持有129.8万枚ETH(Laika Labs)。这是来自金融机构的结构性粘性买盘,在2024年7月之前并不存在,它改变了糟糕周的下方支撑。2026年5月初整个系列单日净流入+1.012亿美元(Coinfomania)正是那种不引人注意但会在一个周期内累积起来的头条新闻。

看跌案例同样基于具体的东西。以太坊的通缩叙事已经死亡,至少目前是这样。在Denkun和Pectra升级之后,过去在基础层上燃烧ETH的数据活动转移到了L2,净供应量一直以每年约0.23%的速度增长(Zipmex引用链上数据)。自EIP-1559以来燃烧的350万枚ETH令人印象深刻,但大部分已成为历史。2026年1月出现了约60万枚ETH的净验证者流出(Datawallet),这是自Shapella解锁质押以来的首次持续退出。

历史回报是让大多数普通加密货币投资者感到困惑的线条。Bankrate计算得出,五年前(2020年中)投资1000美元到ETH,到2025年9月5日价值为11,145美元。这是ETH多头会引用的头条。同一张图表显示,2025年的反弹在8月达到了+250%的历史高点4,946美元,然后下跌了55%。过去的表现并不能保证未来的结果——这是陈词滥调,因为它是真的,而以太坊的图表每个周期都证明了两次。

我的观点是,以太坊应该属于那些对加密货币感兴趣的投资者投资组合中5-10%的部分,通过数月定投,绝不要在反弹高点附近一次性买入。如果这听起来很无聊,那正是重点所在。

看涨理由:2026 年买入以太坊的五个理由

| # | 看涨论点 | 硬数据 | 来源 |

|---|---|---|---|

| 1 | 结构性ETF买盘 | 136亿美元资产管理规模(占市值4.94%) | CoinGlass, 2026年5月 |

| 2 | 稳定币结算主导地位 | 约51%的2700亿美元稳定币流通量在以太坊上 | Yahoo Finance, 2025年8月 |

| 3 | Fusaka扩容步骤 | Gas上限4500万→1.5亿;L2费用下降40-90% | Fidelity Digital Assets |

| 4 | L2护城河 | 470亿美元TVL分布在73+个rollup上 | L2Beat / Eco, 2026年4月 |

| 5 | 质押收益 | 2.83–5% APY(视平台而定) | Compass STYETH / Bitget |

ETF买盘是最被低估的变化。现货以太坊交易所交易产品直到2024年7月才存在。它们现在持有流通中每二十枚ETH中就有一枚,而贝莱德和富达在大多数周的后半段仍然是净买家。公司财库也开始跟进。摩根大通于2024年12月在以太坊上推出了其代币化的MONY货币市场基金。这就是那种吸收强制抛售而非放大它的看涨资金流。

稳定币使以太坊成为事实上的美元结算层。目前有超过2700亿美元的稳定币在流通,其中约51%的流通量在以太坊上结算(Yahoo Finance,2025年8月)。每一笔触及基础层的Tether或USDC交易都会以ETH支付费用,加深了对ETH本身的需求。EIP-1559仍然会燃烧其中一部分费用。麦肯锡预测到2030年更广泛的代币化市场规模将达到2万亿美元(Motley Fool引用);即使只有一半触及以太坊,也是一个真正的需求驱动因素,并且相对于Solana和Cardano是一个有意义的市场份额杠杆。

Fusaka是本轮周期中最接近催化剂的东西。该升级于2025年12月3日激活,将区块Gas上限从4500万提高到1.5亿,并引入了PeerDAS。富达数字资产预计L2费用在第一个月下降40-60%,随着blob扩展,最高可下降90%。整个L2生态系统的理论吞吐量从约12,000笔/秒上升到超过100,000笔/秒(CoinGecko)。

L2护城河现在是一个真正的经济护城河,不是一个口号。Arbitrum持有138亿美元的TVL(40%份额),Base持有112亿美元,73多个rollup的长尾使总数达到约470亿美元(Eco / L2Beat,2026年4月)。L2每日交易量在2026年达到约200万笔/天,超过了主网——如果你相信rollup最终会将费用反哺回L1,这是一个健康的信号。

质押是一个被动收益基线。大约29%的ETH存放在质押合约中;机构参考利率(Compass STYETH)在2026年5月1日为2.83% APY,而单独质押者的收益接近5%。这是传统资产管理者能理解的那种收益率曲线,尽管它远低于2023年5-6%的范围。

看跌情景:以太坊在加密货币市场中的劣势

看跌解读不是单一糟糕的图表;而是五个独立的逆风叠加。

ETH在价格上输给了比特币。ETH/BTC比率在2026年5月12日为0.02835,是10个月低点,比2025年8月峰值0.04324低35%,远低于200周均线0.04828(CoinDesk)。技术交易员正在关注下行目标至2020年低点0.0176。如果你购买以太坊是因为你期望它跑赢比特币,那么图表已经告诉你这个论点错了将近一年。

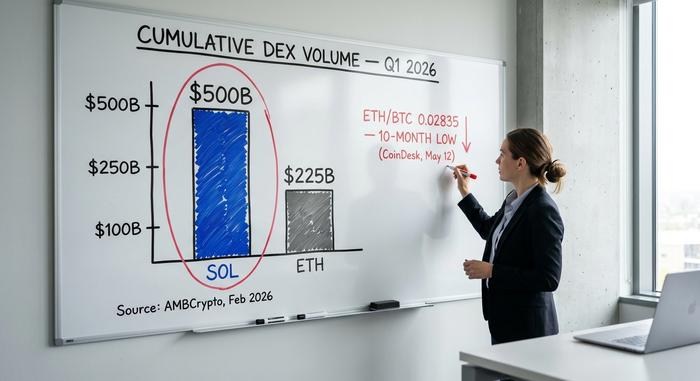

Solana在活跃用户的重要指标上超过了以太坊。2026年初,Solana上的累计DEX交易量达到1170亿美元,而以太坊为520亿美元(AMBCrypto)。每日活跃地址也讲述了同样的故事:Solana约360-390万,以太坊大多数日子约53万,尽管在2026年Q1达到了103万的峰值(BitKE / CoinLaw)。在周DEX交易量上,差距现在是114.9亿美元对76.2亿美元(KuCoin,2026年4月)。

“超音波货币”的论点已经失效。EIP-1559在2021年8月至今燃烧了约350万枚ETH,但在Denkun(2024年3月)和Pectra(2025年5月)之后,大多数数据活动迁移到了rollup,后者支付的燃烧费用只是基础层过去捕获的一小部分。净供应量正以每年约0.23%的速度增长(Zipmex)。再加上2026年1月60万ETH的净验证者退出,一些多头在2022-2023年赋予ETH的“通缩溢价”现在根本不适用。

质押是集中的。Lido独自控制了所有质押ETH的23-24%(AMBCrypto,2026年2月),前10大质押实体占验证者权力的60%以上(Datawallet)。这是一个重大的系统性风险;当一个运营商距离审查门槛只差一个糟糕的治理投票时,“可信中立结算层”就更难推销了。

再质押是新的尾部风险。EigenLayer / EigenCloud持有89亿美元(DeFiLlama视图)到190亿美元(Fensory,包括更广泛的再质押者)的再质押价值。在看涨市场中,将质押的ETH跨主动验证服务进行再质押是聪明的,但在恐慌中却是危险的——与2022年摧毁DeFi平台的完全相同的周期类型。

| 指标 | 以太坊 | Solana | 来源 |

|---|---|---|---|

| 累计DEX交易量(2026年初) | 520亿美元 | 1170亿美元 | AMBCrypto |

| 每日活跃地址(2026年平均) | ~53万 | 360-390万 | BitKE / CoinLaw |

| ETF累计流入 | 86-93亿美元(1年) | 4.76亿美元 | CoinGape / 247WallSt |

| 2025年ATH | 4,946美元(8月) | — | Seeking Alpha |

| 质押收益率(机构参考) | 2.83% APY | ~6.5% APY | Compass / Solana Beach |

以太坊 (ETH) vs 比特币 vs Solana

大多数读者想要并排比较,所以这里简单给出。比特币是数字黄金交易:固定2100万供应量,占加密市场58.2%的主导地位(TradingView Hub,2026年5月),2025年峰值约为126,000美元(Seeking Alpha)。它是一种宏观对冲工具,并且越来越像一种。ETH是生产性资产:它产生费用和质押收益,但它每个季度都要与更快的链竞争。

Solana是速度和吞吐量的替代品。SOL现货ETF自推出以来累计流入约4.76亿美元(247WallSt,2026年),仅是ETH 86亿美元的一小部分,但链上指标在大多数用户活动维度上偏向Solana。去中心化金融的辩论现在听起来与2023年不同:如果你想要最大程度的去中心化和最大的验证者集,以太坊仍然胜出;如果你想要零售交易者最便宜、最快的用户体验,Solana通常更优。

我在2026年看到的大多数多元化加密投资组合都持有三者,而不是只选一个——比特币用于宏观买盘,以太坊用于机构和L2叙事,Solana用于活动敞口。分析师对ETH的目标价集中在7,500美元(渣打银行,2026年)和11,800美元(VanEck,2030年)之间。大多数已公布的以太坊价格预测都在这个范围内,假设稳定币和Web3应用堆栈继续在其区块链上结算,而不是迁移到更快的链上。

如何投资以太坊而不亏本

如今美国投资者购买以太坊最干净的方式是现货ETF,要么是贝莱德的ETHA,要么是富达的FETH,尽可能在税收优惠账户中持有。费用率在0.20-0.25%范围内;你避免了私钥风险,并获得了标准的券商税 务报告。直接购买平台的交易费用从简单买入的1.5-2%到高级交易对的0.4-0.6%不等(Yahoo Finance Personal Finance,2026年),而Robinhood等零售应用上的隐藏价差又增加了约0.85%。

对于想要收益的投资者来说,通过Coinbase或Lido进行质押可获得约2.83-4%的APY,但要明白收益伴随着智能合约和罚没风险。在6-12个月内进行平均成本定投,而不是单笔买入。永远不要投资你输不起的钱。该资产在过去的每个周期都高度波动,2026年也不会例外。

对于国内的用户来说,购买买以太坊(ETH)时,防坑的关键在于选择合规平台、保护私钥安全以及识别资金风险。不贪图小平台的微小价差,不听信社交媒体的内幕消息。唯有在合规平台上稳健操作,才是保护资产安全、享受以太坊长期增值的唯一捷径。

- 平台选择:认准“头部门面”,拒绝野鸡平台:务必选择Binance(币安)或OKX(欧易)等具备高准备金证明(PoR)的全球领先平台。严禁点击社交群组、短信中的下载链接。2026年流行的“镜像假App”能完美模拟交易界面,一旦入金即刻失联。请务必通过官网或官方应用商店安装。

- C2C交易:守住资金安全,严防“冻卡”:在法币买币区,优先选择注册时间超一年、成单量过万且好评率99%以上的“蓝盾”商家。拒绝与资金流转异常(如“快进快出”)的账户交易。要求对方付款账户资金沉淀通常不少于72小时,这是降低银行卡被警方误冻的最有效手段。任何要求脱离平台监控、通过微信或线下转账的行为,百分之百是诈 骗。

- 技术防线:协议对齐,私钥即生命:转账时务必确认发送端与接收端的网络(协议)完全一致(如主网ERC-20或Layer2的Arbitrum)。在2026年多链并行的环境下,选错网络会导致资产永久沉没。若使用MetaMask或硬件钱包,助记词严禁联网、严禁截图。记住:向你索要助记词的人,全是骗子。

更多可以参考:

到此这篇关于2026年以太坊还是一个好的投资吗?以太坊值得买入的五大理由分析的文章就介绍到这了,更多相关以太坊值得投资吗内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。