BitMEX分析:从微策略新债务工具STRC剖析它会否抛售比特币(BTC)

本文要点

我们分析了Stretch($STRC),这是一种极其新颖的MSTR(Strategy)债务工具,旨在通过每月根据债券市场价格调整股息率来维持价格稳定。因此,该产品被宣传为低风险产品,并与短期美国国债进行比较。这又是Michael Saylor先生试图入侵金融体系的又一次尝试,其目的依然是为了积累更多比特币。我们阅读了美国证券交易委员会(SEC)的文件,根据我们的理解,MSTR可以放弃价格稳定目标,每月最多可将股息降低25个基点,这意味着股息率可能在三年多一点的时间内降至零。因此,我们认为该产品对MSTR有利,并且从投资角度来看,其风险远高于短期国债。

概述

2024年11月,我们发布了关于MSTR的文章,文章标题为“我们计算了庞 氏 骗 局的数学原理”。

这种方法相对简单,只关注股票本身。除了股票之外,MSTR 还提供一系列其他金融产品供投资者选择。尤其值得一提的是,该公司推出了一系列相对较新的优先永续债券:

本文将重点介绍我们认为四款产品中最有趣的一款——STRC。特别是,继我们2024年11月发布的文章之后,STRC是我们收到最多问题的产品。例如:当音乐停止,流入MSTR的新资金枯竭时会发生什么?届时MSTR如何支付STRC的股息?MSTR是否会被迫出售比特币?STRC是否属于庞 氏 骗 局?鉴于这些问题,我们决定撰写这篇简短的文章,阐述我们对STRC的基本看法。

STRC是什么?

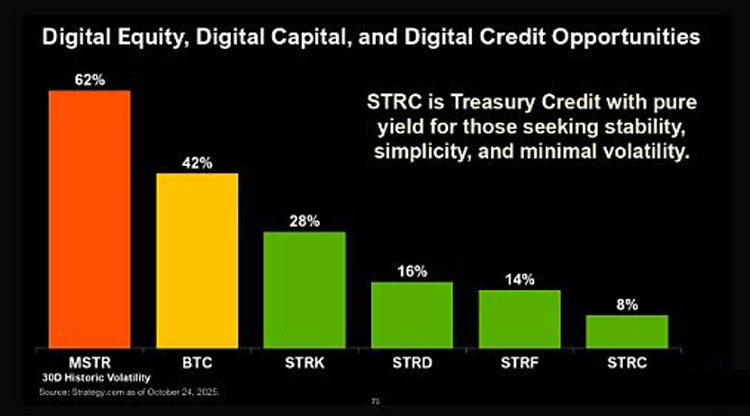

STRC 被宣传为 MSTR 系列投资产品中风险最低的部分。事实上,它的风险低到可以与美国国债或稳定币相提并论。然而,它的收益率却远高于这些低风险替代方案。下图来自 MSTR 近期的投资者演示文稿,其中 STRC 与“国债信用”进行了比较。

来源:Strategy文件

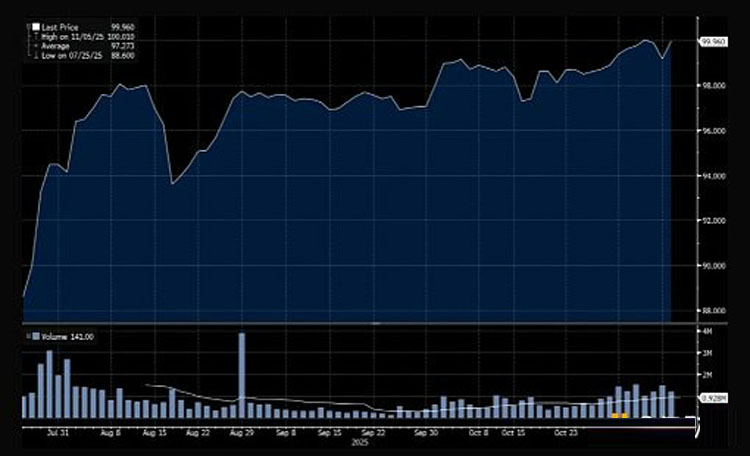

STRC 的价格最近已上涨至面值 100 美元。这表明它取得了一定的成功,价格也相对稳定。

利率是如何确定的?

STRC 的目标似乎是维持在 100 美元左右的交易价格。股息通常每月派发,公司可酌情调整股息金额。其理念是,如果 STRC 的交易价格低于 100 美元,则可增加股息支付,从而推高 MSTR 的价格。反之,如果 STRC 的交易价格高于 100 美元,则可减少股息,理论上这应能使价格回落至 100 美元附近。因此,该工具应非常稳定,始终在 100 美元左右交易。这使得 STRC 成为一种类似现金的工具,也是短期国债的替代投资选择。与国债的一个关键区别在于,发行 STRC 所筹集的资金用于购买比特币。这又是另一种试图入侵金融体系的行为,目的是购买更多比特币。

据我们所知,STRC 是一种全新的产品。目前市面上没有其他类似的债务工具。债务工具通常采用固定票息或浮动票息,其利率会根据经济中的其他利率(例如联邦基金利率)而变化。我们尚未发现任何其他债务工具会通过调整利率来维持其市场价格的稳定。MSTR 似乎因为之前成功地利用金融系统漏洞——以溢价出售自身股票来购买比特币——而信心满满,他们又想出了一个更加肆无忌惮的伎俩:发行债券来购买比特币。由于某种新颖的手段,这种债券看起来与短期国债具有相同的风险。

乍一看,这种新型债务发行模式似乎对公司而言难以持续。如果公司采用固定息票,即使陷入困境,其负债也不会改变。然而,如果公司采用浮动息票,其浮动旨在维持债务价格稳定,那么一旦公司陷入困境且信用风险上升,就需要提高息票支付以维持债务价格稳定。这意味着,随着公司遭遇困境,其负债也会增加。因此,公司可能陷入恶性循环,信用评级不断下降,直至破产。所以,这些新型工具可能会加剧公司的不稳定性。以MSTR为例,比特币价格下跌可能导致STRC价值下降,进而增加MSTR的月度支付负债,最终导致恶性循环。

利率规则是什么?

鉴于上述机制,值得关注的是每月股息支付的设定规则,而不仅仅是STRC股价稳定的目标。尤其需要关注票面利率下调的相关规则。这些规则详述如下,但由于措辞较为晦涩,理解起来可能有些困难。

但是,我们不得降低适用于任何定期股息期的年度月度定期股息率:(i) 降低幅度不得超过以下金额:(1) 25 个基点;以及 (2) (x) 前一定期股息期首个营业日的“年度月度 SOFR”(定义见本招股说明书补充文件)与 (y) 前一定期股息期首个营业日至最后一个营业日期间各营业日的年度月度 SOFR 利率的最低值之和(如有);或 (ii) 降低至低于我们发出下一定期股息率通知前一个营业日生效的年度月度 SOFR 利率的水平。

注:SOFR是美国基于市场的隔夜利率基准。它的设立是为了取代LIBOR,因为LIBOR更容易被某些银行操纵。

我们对上述内容的理解是,无论其他情况如何,MSTR 都有权自行决定每月将股息率降低至多 25 个基点。STRC 的股价或整体市场状况如何,股息率均可每月降低 25 个基点。这相当于每年 300 个基点或 3 个百分点。因此,基于目前 10% 的股息率,按照允许的最大降幅,需要三年零四个月才能将股息率降至零。在某些情况下,如果整体经济的市场利率也在下降,公司可以更快地每月降低股息率。例如,如果隔夜市场利率在一个月内下降 100 个基点(从月初到月底),那么 STRC 的股息率在任何一个月内都可能下降 100 个基点 + 25 个基点 = 125 个基点。这似乎很合理,如果基准利率下降,那么STRC应该能够进行调整。

如果MSTR未能支付已宣布的股息,则会产生复杂的后果。在这种情况下,未付股息将继续累积。我们的理解是,在支付完所有未付的累积股息之前,MSTR不能支付“任何类别或系列的股息平价股票”的股息,除非它同时支付STRC股息,且STRC股息占累计未付股息的比例不低于其他支付股息的股票类别的相同比例。也就是说,累计未付股息越高,支付其他类别股票的显著股息就越困难。因此,如果MSTR开始累积STRC的未付股息,那么支付其他任何股票的股息就会变得更加困难。然而,目前仍不存在任何形式的担保或破产风险,如果公司不想支付,完全可以不向STRC持有人支付股息。

STRC是庞 氏 骗 局吗?

既然我们已经了解了STRC的运作机制,就可以探讨它是否与庞 氏 骗 局有相似之处。当然,它并非严格意义上的庞 氏 骗 局,因为它并非建立在谎言或欺诈之上。然而,如果某种模式与庞 氏 骗 局有很多共同之处,例如它能为投资者带来看似丰厚且稳定的回报,但这种回报的维持依赖于源源不断的新资金流入,一旦资金停止流入,整个系统就会崩溃,那么将其与庞 氏 骗 局进行比较就合情合理了。

从现金流角度来看,STRC 的成本相当高昂。其发行规模约为 30 亿美元,按 10% 的收益率计算,每年的股息支付额高达 3 亿美元。MSTR 如果不筹集新资金或出售比特币,就无法承担如此高额的股息,因此从某种意义上说,STRC 有点像庞 氏 骗 局。然而,考虑到公司可以完全自主地逐步降低股息支付额,使其保持在可承受的范围内,那么它实际上并不像庞氏骗 局。因此,总的来说,我们认为 STRC 并不像庞 氏 骗 局。但是,我们认为,以100美元的价格投资STRC,不能体现出卓越的投资洞察力。在我们看来,STRC 的风险远高于短期美国国债的风险。

结论

如果音乐戛然而止,MSTR面临挑战,与其抛售比特币,MSTR完全可以放弃STRC旨在实现稳定的策略。公司可以选择任何更容易的方案。MSTR可以每月将STRC的股息率降低25个基点。按照目前10.5%的股息率计算,需要三年半的时间才能降至零。随着股息率的下降,支付股息的成本也会越来越低。我们认为,这对MSTR非常有利,因此目前的股息支付是可持续且负担得起的。当然,这意味着STRC的价格可能会暴跌,跌幅可能高达87%,直至未来三年半内现金流的现值。

MSTR的故事或许并非某些怀疑论者所预期的那样。我们认为,MSTR的债务未必会导致比特币被迫抛售,进而引发价格螺旋式下跌,最终导致MSTR破产。我们需要明白,Strategy的债务工具极具创新性,并非普通的债务工具,而是专门为自身需求设计。Saylor绝非等闲之辈!他是我们这个时代的奇才,经常利用一些奇特的机制(无论是债务还是股权),为公司筹集数十亿美元的资金。无论比特币价格或资金流动如何,MSTR都不会受到影响。相反,当一切戛然而止时,投资者可能会感到不满。我们认为,STRC正是这种现象的完美例证。

以上就是BitMEX分析:从微策略新债务工具STRC剖析它会否抛售比特币(BTC)的详细内容,更多关于STRC工具与比特币抛售风险的资料请关注脚本之家其它相关文章!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。