比特币赌注:Strategy如何转型成为全球最大的数字黄金宝库?

听过有公司把整个未来押注在单一波动性资产吗?这正是 Strategy 所追求的,它已转型为全球首家也是最大的比特币财务公司。

从软件巨头到比特币牛市:谁是Strategy?

MicroStrategy 最初由 Michael Saylor 和 Sanju Bansal 于 1989 年创立,专注于企业分析软件,帮助财富 500 强企业理解其数据。在网络泡沫时期的 1998 年上市后,该公司经历了剧烈的上涨,但在 2000 年却遭遇了同样剧烈的下跌,原因是「虚假会计」和美国证券交易委员会 (SEC) 的调查,Michael Saylor 个人在一天内损失了惊人的 60 亿美元。这使得该公司在随后的二十年里一直淡出公众视野。

时间快转到 2020 年 8 月,时任首席执行官的 Saylor 做出了一个将重新定义公司的决定:MicroStrategy 首次斥资 2.5 亿美元购买了 21,454 个比特币 (BTC)。是什么促使他做出了这个大胆举动? Saylor 担心货币供应量的快速扩张、接近零的利率以及通膨风险,认为这些因素正在侵蚀公司现金储备的价值。

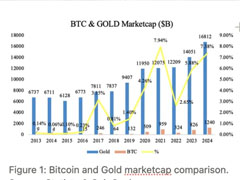

Saylor 将比特币视为「数字黄金」——一种卓越、稀缺、安全且富有韧性的价值保存手段,其固定供应量为 2,100 万个单位,旨在实现长期升值,并超越法定货币。他甚至称比特币为「人类的终极财产」和「数字能源」。这种信念使他成为一位直言不讳的比特币极端主义者,并将其他加密货币斥为投机性货币。这一转变有效地将 MicroStrategy 变成了一家「比特币投资工具」。

随着公司于 2025 年 2 月 5 日更名为 Strategy™,这项承诺也得到了进一步深化。此举明确强调了比特币在其品牌形像中不可或缺的地位,并采用了全新的比特币标志和橙色品牌色。 Saylor 表示:“Strategy 正在 21 世纪最具变革性的两项技术——比特币和人工智能——上进行创新。”

Michael Saylor是谁?

Michael Saylor是 Strategy(前身为 MicroStrategy)的共同创办人兼运行董事长。他是公司独特比特币策略背后的推动力,也是加密货币的积极倡导者。塞勒于 1989 年与 Sanju Bansal 共同创立了 MicroStrategy。在网络泡沫时期,MicroStrategy 于 1998 年上市后,他曾短暂成为亿万富翁。然而,在 2000 年,由于「创意会计」被曝光以及随后股价暴跌,他个人在一天内损失了创纪录的 60 亿美元。后来,他与美国证券交易委员会 (SEC) 就诈欺指控达成和解。

2020 年 8 月,在担任首席执行官期间,塞勒主导了 MicroStrategy 首次大规模购买比特币的决定,因为他担心货币供应量快速扩张、接近零的利率以及通膨风险会导致货币贬值。他将比特币视为“数字黄金”,认为它是一种卓越、稀缺、安全且具有韧性的价值保存手段,其固定供应量为2100万个单位,旨在实现长期升值,并使其比法定货币更持久。

塞勒在电脑仿真技术方面的背景以及他通过数学模型理解世界的信念极大地影响了这个决定。他将比特币描述为「人类的至高无上的财产」、「数字能源」和「金钱的真相」。塞勒是一位直言不讳的比特币极端主义者,他认为比特币是唯一值得长期持有的加密货币,并认为其他加密货币具有投机性和中心化特征。他一些大胆的言论,例如建议人们“抵押房屋购买比特币”,已经引发了巨大的“愤怒”和“批评”。

累积数字财富:Strategy 的比特币储备

Strategy 并非只是初尝比特币的滋味,而是一头栽进了比特币的世界。截至 2025 年 6 月 15 日,该公司拥有 592,100 枚比特币的庞大储备,目前价值超过 630 亿美元。取得这些比特币的总成本为 418.4 亿美元,平均每枚比特币的购买价格为 70,666 美元。换言之,这约占比特币总供应量的 2.8%。 Strategy 持有的比特币数量是排名第二的企业投资者的 12 倍(截至 2024 年 7 月),巩固了其作为全球最大企业比特币投资者的地位。

他们的激进收购策略一直持续到2025年6月:

- 2025年6月9日至6月15日期间,Strategy以约10.5亿美元的价格额外收购了10,100个比特币,平均价格为每比特币104,080美元。

- 6月初,他们又增加了1,045个比特币,价值约1.102亿美元。

- 光在2025年第一季度,该公司就收购了价值76.6亿美元的80,715个比特币。

秘密武器:Strategy如何为比特币收购筹资

一家软件公司如何承担如此庞大的比特币储备? Strategy巧妙地运用了多种融资方式:

- 企业过剩现金流。

- 发行新股:该公司通过「市价发行」(ATM)计划出售股票。例如,在2025年6月9日至6月15日期间,该公司出售了超过73.8万股(A类普通股和优先股),筹集了超过7,380万美元。目前,该公司仍有超过391亿美元资金可用于其ATM计划的发行。

- 发行债券:Strategy已发行多轮零息可转换债券和传统担保债券,通过专门用于购买比特币的可转换债券筹集了约82亿美元。这些可转换债券的利息很低甚至为零,如果股价上涨,它们可以转换为普通股,除非股价大幅下跌,否则这些债券就提供了所谓的「免费资金」。

- 2024年10月,Strategy宣布了雄心勃勃的“21/21计划”,旨在筹集总计420亿美元(210亿美元通过股权融资,210亿美元通过债务融资),以便在2027年之前积累更多比特币。

市场结论:MSTR 可作为比特币的替代指针

不出所料,Strategy 的股价 (MSTR) 与比特币价格走势密切相关,相关系数在 0.7 到 0.9 之间。投资者越来越多地将 MSTR 股票视为比特币投资的替代指针。早期投资者已获得高达 20 倍的收益,该股也从 2022 年中期的低点大幅反弹。

2024 年 12 月,MicroStrategy 被纳入纳斯达克 100 指数,这为其带来了显着提振,促使被动指数基金购买其股票,这可能有助于缓冲潜在的经济衰退。 Strategy 的独特策略甚至启发了 Twenty One、Nakamoto、Trump Media、Metaplanet 和 GameStop 等其他公司考虑类似的比特币收购策略。

MicroStrategy 的事件脉络图

以下是 Strategy(前 MicroStrategy)内核事件的「事件脉络图 Timeline”,每个节点附简短说明

| 时间 | 事件 | 内核内容 |

|---|---|---|

| 1989 年 | 公司成立 | Michael Saylor 与 Sanju Bansal 创立 MicroStrategy,业务聚焦企业级分析软件 |

| 1998 年 6 月 | 上市 | 在纳斯达克挂牌(股票代码:MSTR),于网络泡沫高峰期公开募股,股价随后迅速攀升 |

| 2000 年 | 创意会计风波 | SEC 介入调查,公司财务造假问题曝光,当日 Michael Saylor 个人市值蒸发约 60 亿美元 |

| 2020 年 8 月 | 首次购入比特币 | 以 2.5 亿美元购入 21,454 枚 BTC,正式开启 “数字黄金” 战略 |

| 2024 年 10 月 | 启动 “21/21 计划” | 目标在 2027 年前,通过股权与债务融资各募集 210 亿美元,用于持续增持比特币 |

| 2024 年 12 月 | 纳入纳斯达克 100 指数 | 成为该指数成分股,被动指数资金随之流入,提升公司股票市场流动性与关注度 |

| 2025 年 2 月 5 日 | 正式更名 | 公司名称由 MicroStrategy 更改为 Strategy™,新品牌识别(含比特币标志 + 橙色主色)凸显数字黄金定位 |

| 2025 年 Q1 | 大举买入比特币 | 季度内总支出约 76.6 亿美元,购入 80,715 枚 BTC,平均单价约 95,000 美元 / 枚 |

| 2025 年 6 月初 | 再购比特币 | 花费约 1.102 亿美元,增持 1,045 枚 BTC,延续比特币加仓节奏 |

| 2025 年 6 月 9–15 日 | 增购比特币 | 再投入约 10.5 亿美元,购入 10,100 枚 BTC,平均单价约 104,080 美元 / 枚 |

硬币的另一面:了解风险

虽然 Strategy 的比特币策略为许多人带来了丰厚的利润,但它并非没有重大风险,也招致了不少批评。该策略“只要你能在预期的比特币价格上涨的情况下,继续以低利率借款”,就能奏效。

以下是需要考虑的主要风险:

- 依赖比特币升值:整个商业模式都依赖比特币的持续价格上涨。如果比特币价格不升值,甚至跌至零,Saylor 就会因为高杠杆而「吃亏」

- 高杠杆和债务负担:Strategy 通过可转换债券和其他债务使用大量杠杆。他们有大量债务,包括 2028 年到期的 8.75 亿美元、2029 年到期的 30 亿美元和 2030 年到期的 20 亿美元。如果比特币崩盘,无法筹集新的股本,债券持有人可能面临违约。

- 股东稀释:激进的股票出售稀释了现有股东的权益。虽然比特币价格上涨迄今为止抵消了这一影响,但比特币价格下跌可能会侵蚀长期股东价值。

- 获利挑战(减损费用):尽管比特币价格飙升,但 Strategy 的净利润自 2020 年以来一直为负,2023 年除外。这主要是由于减损费用。根据会计准则,如果比特币的市值跌破其购买价,即使未售出,也必须在资产负债表上降低其价值并计入损失。比特币的波动性意味着,即使是短暂的下跌也可能引发数亿美元的报告损失。

- 流动性风险:截至2024年12月,Strategy仅持有约4,000万美元现金,比特币是其唯一的其他重要流动资产。该公司完全依赖资本市场(发行债券和优先股)进行融资,缺乏传统的信贷安排。这意味着任何突然的现金需求都可能迫使公司以不利的价格廉价出售比特币。

- 优先股股利:Strategy持有的优先股每年需支付1.434亿美元的现金股利。由于其软件业务无法产生足够的现金来支付这些股息,其有限的现金承受着巨大的压力,面临违约或被迫出售资产的风险。

- MSTR股票溢价:MSTR股票的交易价格通常远高于其持有的比特币的实际价值(净资产价值,简称NAV)。例如,2025年6月初,MSTR的市值几乎比其比特币持有量高出70%。这项溢价对于在不稀释现有股东每股比特币价值的情况下筹集新股本至关重要。如果这项溢价消失,整个融资策略可能面临风险。

批评者毫不掩饰,称塞勒的策略是一场「大胆的金融赌 博」、「并非真正的生意」以及「一场高风险的金融扑克」。关于「加密货币寒冬」可能挤压现金流并迫使资产出售的警告也屡见不鲜。塞勒直言不讳的极端主义和一些颇具争议的言论,例如建议人们“抵押房屋购买比特币”,也引发了“愤怒”和“批评”。

终极问题:押注还是破产?

Strategy 从一家传统软件公司转型为以比特币为中心的公司,无疑是一场雄心勃勃的金融豪赌。在迈克尔·塞勒的领导下,该公司利用大量债务和股权积累了大量比特币,寄望其长期升值作为对冲通膨和优质价值保存的工具。这项策略无疑为早期投资者和迈克尔·塞勒本人带来了丰厚的回报,推高了 MSTR 的股价,并使企业采用比特币成为合法行为。

然而,该策略本质上具有高风险,因为它几乎完全依赖比特币的持续价格上涨。该公司面临比特币价格波动、巨额债务、股东股权稀释以及经常性减损支出等巨大风险,如果比特币价值停滞不前或下跌,所有这些都可能导致财务困境。

最终,时间将证明 Strategy 大胆的金融工程究竟会成为「国债市场的新常态,还是成为孤注一掷于一项波动性资产的警示故事」。这是一个值得关注的故事!

常见问题

Strategy 为什么要转向比特币?

创办人担心通货膨胀和现金贬值,因此在 2020 年开始购买比特币,并更名为 Strategy,专注于「数字黄金」。

截至2025年6月,Strategy持有多少比特币?

约592,100枚BTC,价值超过630亿美元。

Strategy如何为其购买的比特币融资?

使用营运现金、市价股票发行以及零息可转换债券和担保债券。

Strategy最大的风险是什么?

依赖不断上涨的比特币价格——如果BTC下跌或融资枯竭,公司可能面临严重困境。

投资人如何看待MSTR的股票?

作为比特币曝险的指针-其股价与BTC走势密切相关。

到此这篇关于比特币赌注:Strategy如何转型成为全球最大的数字黄金宝库?的文章就介绍到这了,更多相关Strategy发展历程解析内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。