MPC钱包和多签钱包的区别、使用建议及风险提示

MPC(Multi-Party Computation,多方安全计算)钱包和多签钱包(Multi-Signature Wallet)虽然都用于提高私钥的安全性和控制权限,但它们的工作原理和应用场景有显著区别。

概述

2020年9月,KuCoin热钱包遭袭,损失2.75亿美元加密货币。黑客攻击的主要原因是热钱包私钥泄露。传统私钥管理方式存在易丢失、易被盗和单点故障等风险,无法满足高价值资产的安全需求。单一私钥不仅增加了用户管理负担,还可能因黑客攻击、设备故障或误操作导致不可恢复的资产损失。

因此,更安全、高效的加密资产管理方案成为市场关注的焦点。MPC(多方计算)钱包和多签钱包作为两种主流的解决方案,通过不同的技术路径提升私钥管理的安全性,降低风险,为机构、企业和个人提供更多的资产存储方式选择。

MPC 钱包(多方计算钱包)

MPC(Multi-Party Computation,多方安全计算)钱包是一种通过密码学技术提高私钥安全性的解决方案。它采用门限签名(Threshold Signature Scheme, TSS),将私钥拆分成多个片段,并分布式存储在不同的节点或设备上,在交易签名时由多个片段协同计算完成签名,而无需将完整私钥存储在任何单一设备上。这样可以有效防止私钥被盗或丢失,同时提高安全性。

MPC 钱包的优势在于无单点故障、支持多链、无需依赖区块链智能合约,因此被广泛应用于机构资金管理(如交易所、银行)、DeFi 平台资产托管以及个人用户(如 ZenGo 免助记词钱包)等场景。代表性的钱包包括 Fireblocks、ZenGo、Qredo 等。

多签钱包

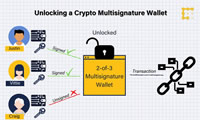

多签钱包是一种基于区块链智能合约或协议级别的多签机制,它允许用户设置多个私钥(持有者),并要求至少 N-of-M 个私钥签名才能执行交易。例如,一个 3/5 的多签钱包需要 5 个持有者中至少 3 人同意 才能转账。

由于交易签名过程是公开可见的,并且依赖于智能合约执行,因此多签钱包的优势在于去中心化、透明性强、安全性高,特别适用于DAO 组织的金库管理、企业或基金会的多方资产管理、家庭或团队共享资金等场景。多签钱包主要用于EVM 兼容链(如以太坊),代表性的钱包包括 Gnosis Safe、BitGo、Casa 等。

1. MPC钱包和多签钱包核心区别

| 特性 | 多签钱包 (Multi-Signature Wallet) | MPC 钱包 (Multi-Party Computation Wallet) |

|---|---|---|

| 基础原理 | 使用智能合约或链上脚本验证多个签名 | 基于密码学协议将私钥分片,分片联合生成签名 |

| 签名存储位置 | 每个签名由多个独立账户链上提交 | 私钥分布式存储,签名计算在链下完成 |

| 计算过程 | 链上验证签名是否达到阈值 | 链下通过多方交互计算签名,无需公开私钥 |

| 依赖性 | 依赖区块链本身(智能合约、脚本支持) | 依赖密码学技术(如阈值签名协议、MPC 算法) |

2. MPC钱包和多签钱包工作原理

多签钱包

- 原理:

部署一个智能合约,要求满足特定的签名阈值(如 2/3)。

用户通过链上提交签名,智能合约验证签名是否满足条件。

满足阈值后,执行对应的操作(如转账)。

- 实现方式:

- 以太坊:使用智能合约(如 Gnosis Safe)。

- 比特币:使用多签脚本(如 P2SH)。

- 典型场景:

- 企业资产管理:需要多方共同授权转账。

- DAO(去中心化自治组织):治理提案需多方签名。

MPC 钱包

- 原理:

私钥被拆分为多个分片(Shard),分片分别存储在不同的设备或节点中。

通过密码学算法(如阈值签名协议)联合计算交易签名,而无需在任何一方恢复完整私钥。

最终生成的签名满足区块链的签名验证规则(如 ECDSA 或 EdDSA)。

- 实现方式:

- MPC 算法:Shamir 秘密共享、Threshold Signature Scheme(TSS)。

- 完全链下签名:只将最终的签名结果提交到链上。

- 典型场景:

- 零信任安全模型:适用于需要更高隐私和安全的应用。

- 企业与个人钱包:如 Fireblocks、ZenGo 等钱包应用。

3. MPC钱包和多签钱包安全性对比

| 安全性因素 | 多签钱包 | MPC 钱包 |

|---|---|---|

| 私钥暴露风险 | 每个账户有独立私钥 | 私钥从未完整恢复,分片加密存储 |

| 攻击面 | 智能合约可能存在漏洞,链上透明性较高 | 分布式存储提高抗攻击能力,但依赖密码学协议 |

| 单点失效风险 | 单个账户丢失私钥可能导致无法签名 | 单个节点丢失不影响签名过程 |

4. MPC钱包和多签钱包成本与性能对比

| 方面 | 多签钱包 | MPC 钱包 |

|---|---|---|

| 链上成本 | 每次操作都需支付 Gas 费 | 签名链下完成,仅最终交易需支付 Gas |

| 计算复杂度 | 链上验证签名,逻辑简单 | 多方安全计算复杂度高,链下交互较多 |

5. MPC钱包和多签钱包使用场景对比

| 场景 | 多签钱包 | MPC 钱包 |

|---|---|---|

| 企业资产管理 | 适合小型或中型企业 | 适合需要全球分布式管理的大型企业 |

| 个人用户钱包 | 使用门槛较高,不常用于个人用户 | 更适合个人用户,提供更高隐私和易用性 |

| 去中心化应用 | DAO 治理、多方共管资产 | 高安全性要求的 DeFi、跨链桥 |

6. MPC钱包和多签钱包优劣势对比

多签钱包

- 优点:

- 逻辑清晰,广泛适用于当前区块链生态。

- 完全链上操作,透明性高。

- 缺点:

- 依赖链上功能,执行成本高。

- 私钥需要单独管理,容易受到单点攻击。

MPC 钱包

- 优点:

- 高隐私性和安全性,私钥永不离开分片存储。

- 节省链上操作成本,更适合大规模应用。

- 缺点:

- 实现复杂度高,依赖先进的密码学算法。

- 需要专门的基础设施支持多方计算。

MPC钱包和多签钱包使用建议

1. 机构与企业(银行、基金、中心化交易所、资产托管公司)

推荐使用:MPC 钱包

理由:MPC 无单点私钥,符合合规要求,支持高频交易,安全性高且恢复机制友好。

应用场景:机构级资产托管、CEX 资金管理、DeFi 资金存储。

优势:支持合规、交易速度快、可动态调整签名方。

2. DAO 组织、去中心化治理团队

推荐使用:多签钱包

理由:多签钱包能确保团队治理透明,所有交易需多方签名,适用于去中心化管理。

应用场景:DAO 财库管理、社区投票、DeFi 资金池管理。

优势:无需额外技术开发,兼容智能合约,去中心化治理透明。

3. 普通用户(个人投资者、Web3 用户)

推荐使用:MPC 钱包

理由:无需管理私钥,使用体验更好,避免因私钥丢失导致资产不可恢复。

应用场景:个人加密资产管理、日常交易、Web3 DApp 交互。

优势:易用、安全,支持社交恢复,无需复杂操作。

4. 高频交易用户(量化交易基金、交易所做市商)

推荐使用:MPC 钱包

理由:MPC 交易签名在链下完成,速度快,适合高频交易场景。

应用场景:量化交易、交易所做市、机构级资产管理。

优势:低延迟、无需链上多次签名、交易执行高效。

5. 硬件钱包用户(希望离线存储私钥的用户)

推荐使用:MPC 钱包(集成硬件安全模块 HSM)

理由:MPC 可结合硬件安全模块(HSM),提供更高的安全性,而传统硬件钱包通常不支持多签。

应用场景:长期储存资产、冷钱包管理。

优势:提升安全性,私钥不会完整存储,避免单点攻击。

6. 法律合规要求较高的企业(金融机构、银行)

推荐使用:MPC 钱包

理由:MPC 避免单点私钥存储,更符合监管要求,同时支持合规资产托管方案。

应用场景:银行级资产托管、合规金融服务。

优势:满足监管要求,私钥碎片化存储,降低单点泄露风险。

7. Web3 开发者 & DApp 团队

推荐使用:视需求选择

Web3 DApp 需兼容 DAO 治理 → 多签钱包

需要安全的智能合约钱包 → MPC 钱包

理由:MPC 易与 Web3 应用集成,而多签适用于 DAO 组织的治理机制。

应用场景:DApp 用户资产管理、智能合约交互、链上治理。

MPC 钱包 适用于 机构级资产管理、普通用户、交易所、合规企业、高频交易者、Web3 智能钱包,优势是安全性高、体验好、交易快、符合监管。

多签钱包 适用于 DAO 组织、社区治理、团队协作,优势是去中心化透明、支持智能合约、多方共管。

如果你是企业或高频交易用户,选择 MPC 钱包;如果你是 DAO 组织或社区治理团队,选择 多签钱包。

钱包举例

MPC 钱包适用于无需私钥管理的高安全性场景,而多签钱包更适合团队或机构的资金管理。在选择时,可根据使用场景、安全需求和易用性进行综合考量。下表列举具体示例供参考。

MPC钱包和多签钱包的风险提示

MPC 钱包的风险

多方计算(MPC,Multi-Party Computation)钱包通过分布式计算保护私钥安全,降低单点泄露风险,但仍面临以下挑战:

1. 计算节点的安全性

节点被攻破:如果攻击者控制了足够多的 MPC 计算节点,可能恢复私钥或执行未授权交易。

内部作恶:恶意节点可协作窃取或篡改密钥,影响钱包安全性。

2. 复杂的恢复机制

缺乏助记词备份:设备丢失或节点失效时,钱包恢复比传统方案更复杂。

依赖第三方:部分 MPC 方案依赖服务商提供恢复支持,若服务商倒闭或发生故障,用户可能无法找回资产。

3. 计算与通信攻击风险

中间人攻击(MITM):攻击者拦截 MPC 计算过程中的数据传输,可能获取关键信息。

侧信道攻击:通过分析计算时间、功耗或网络流量,推测密钥相关数据,降低安全性。

4. 代码和算法漏洞

密码学漏洞:MPC 依赖的加密算法若被攻破,攻击者可能恢复完整私钥。

代码实现风险:MPC 钱包若存在安全漏洞,可能导致私钥泄露或资产被盗。

5. 依赖性与去中心化问题

受制于特定网络或服务商:部分 MPC 方案依赖云服务或托管机构,降低去中心化程度,增加系统性风险。

监管不确定性:部分国家可能对 MPC 技术施加限制,影响其可用性和合规性。

MPC EOA 的核心缺陷:密钥无法撤销

MPC 生成的 EOA(外部拥有账户) 仍然依赖私钥签名,但无法真正撤销旧的密钥片段:

旧密钥片段仍可用于恢复私钥,即使进行了“重新共享”。

无法链上限制旧密钥的使用,旧持有者仍然能签署交易,带来安全隐患。

相比之下,智能合约钱包能提供更安全的密钥管理方案:

- 密钥撤销:可在链上移除旧密钥权限,防止被滥用。

- 权限变更:支持多重签名(MultiSig)或链上治理,增强安全性。

- 可编程安全规则:可设置冷却期等限制,防止恶意操作。

多签钱包风险

1. 私钥泄露风险

多签钱包依赖多个私钥,每个签名人持有一个完整的私钥。如果其中任何一个私钥被盗,可能导致资金被窃取。尽管需要多个私钥联合签名才能执行交易,但私钥泄露依然存在一定的安全隐患。

2. 恢复机制不足

若某些签名人失去私钥或无法提供签名,可能导致资金无法取回。多签钱包没有像 MPC 钱包那样的计算机制来恢复丢失的私钥,这使得恢复操作较为麻烦,且恢复过程可能不完全可靠。

3. 治理和权力集中风险

多签钱包依赖设定好的签名规则和签名人。一旦多数签名人合谋或被攻击,可能操控钱包中的资金。此外,若签名人之间存在信任问题,可能导致资产失控。

4. 交易延迟和费用高

每笔交易都需要多个签名人逐个签名并链上确认,这不仅导致交易过程较为缓慢,还会增加链上交易的费用。在高频交易或需要快速处理的场景下,这种延迟可能影响效率。

5. 法律责任归属问题

多签钱包的治理通常是去中心化的,多个签名人共同管理资产,若发生问题时,很难界定法律责任归属。若某个签名人因故失效或涉及欺诈,责任分担不明确可能导致法律争议。

6. 智能合约漏洞

多签钱包依赖智能合约进行交易签名,若合约存在漏洞或被攻击,可能导致资产被盗或合约被 操控。即使多签机制在区块链上是公开透明的,智能合约的代码和设计错误仍可能带来安全隐患。

7. 操作复杂性

多签钱包需要多个签名人的协作,每个签名人都需执行一定的操作。这种操作上的复杂性可能对普通用户带来不便,特别是在缺乏技术支持的情况下,可能导致误操作或延误交易。

因此,在选择使用多签钱包时,必须对风险进行充分评估,并采取相应的防范措施,如合理设计签名规则、加强签名人管理等。

总结

- 多签钱包:更适合需要高透明度和完全链上操作的场景,如 DAO 或链上治理。

- MPC 钱包:更适合追求隐私和安全性、链下优化成本的应用,如企业级资产管理或高安全性个人钱包。

随着加密资产管理需求的增长,MPC 钱包与多签钱包在不同场景下发挥着关键作用,满足多样化的安全需求。

MPC 钱包 通过去中心化的私钥管理、高效的链下签名机制和合规适配性,成为 机构资产托管 和 高频交易 的理想选择。而 多签钱包 依托区块链原生支持,在 去中心化治理 和 透明管理 方面具有独特优势,被广泛应用于 DAO 组织 和 DeFi 资金管理。

两者各具特色,用户应根据自身需求权衡 安全性、可操作性和成本,选择最合适的钱包方案,确保资产安全并优化使用体验。

此外,MPC 在 EOA 账户上的密钥管理存在撤销难题,带来潜在风险,而 智能合约钱包 具备更灵活、安全的权限管理能力,是更可靠的选择。

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。