2026币安提币出金教程:网络手续费与法币银行提现SWIFT

币安如何安全提现?有几种提币出金方法?币安提币出金的核心不是点一次”提现”按钮,而是先确认收款地址、选择两端都支持的网络、核对手续费和到账数量,再完成安全验证。2026 年币安 USDT 各网络提现费差距巨大:Solana/Arbitrum/Optimism/Base 仅 $0.10、BNB Chain(BEP20)$0.29、Tron(TRC20)$1.00、Ethereum(ERC20)$5.00。SWIFT 美元电汇 2026-01-19 起从 $35 降到 $25/笔(单笔 100 USD 起,最高 300 万 USD,1-5 工作日到账)。

这篇教程覆盖币安提币出金的 5 种主流方式:链上提币、SWIFT 美元电汇、其他交易所中转(Kraken/Wise)、加密卡消费、C2C 卖币。适合第一次从币安 Binance 提币、把 USDT 转到钱包、从币安转到 Bitget/Bybit,或者想了解美元法币出金的新手。有需要的朋友一起看看吧!

核心要点速览

币安出金有 5 大方式,按场景选:

| 出金方式 | 典型成本 | 到账时间 | 适合谁 | 核心风险 |

|---|---|---|---|---|

| 链上提币(到其他交易所/钱包) | USDT 各网络 $0.10-$5 | 几分钟到 30 分钟 | 大多数人 | 网络选错、地址填错、Memo 漏填 |

| SWIFT 美元电汇(到银行账户) | $25/笔(2026-01-19 起从 $35 降) | 1-5 工作日 | 大额(≥ 数千 USD)+ 有合规需求 | 姓名不一致、KYC、地区限制 |

| 其他交易所中转(Kraken → Wise) | 链上费 + Kraken SWIFT 费 | 1-3 工作日 | 币安 SWIFT 通道不可用、需要本地货币 | 多层手续费、KYC 双重 |

| 加密卡消费(替代出金) | 0% – 2.2% 综合费率 | 即时刷卡 | 小额日常消费 | 卡商风险、地区限制 |

| C2C/P2P 卖币(换本地货币) | 0 平台费,商家有价差 | 几分钟到 30 分钟 | 需要 CNY/HKD | 商家未放款、银行冻卡 |

一句话选法:日常用 → 链上提到本地交易所卖;大额 USD → SWIFT;币安 SWIFT 不可用 → Kraken 中转;小额消费 → 加密卡;本地货币 → C2C。不要只因为某条链手续费低就直接选它,收款方不支持的网络再便宜也不能用。

币安提币出金先分清 3 条路线

新手搜索”币安怎么提币”时,经常把”链上提币”和”法币出金”混在一起。两者的操作对象、手续费来源和风险点完全不同。

| 出金路线 | 操作对象 | 主要费用 | 核心风险 |

|---|---|---|---|

| 加密货币链上提币 | 把 USDT、BTC、ETH 提到钱包或其他交易所 | 币安收取的链上网络手续费 | 网络选错、地址填错、Memo 漏填 |

| 美元 SWIFT 法币提现 | 把 USDT/USDC 卖成 USD 后电汇到银行 | $25/笔(中转行可能再扣) | 地区限制、KYC、银行姓名一致 |

| C2C/P2P 出金 | 把 USDT 卖给商家换成本地货币 | 报价价差是隐性成本 | 商家未放款、付款备注被冻卡 |

KYC 后币安提现限额

完成标准认证后,常见限额:

- 加密货币提现:可达 8,000,000 USDT / 日

- 法币提现:约 50,000 USD 等值 / 日

- SWIFT 单笔:最低 100 USD,最高 3,000,000 USD

- C2C:无限额

具体限额按地区和币安政策调整,以你账户”认证中心”实时显示为准。

方式 1:币安链上提币 7 步完整流程

币安官方链上提现流程的重点是先选择币种、输入地址、选择网络、确认金额和费用,然后通过安全验证提交。

- 在收款方复制充值地址。转到钱包就在钱包”接收”里复制;转到其他交易所就在对方”充值”页复制。同时记录对方页面显示的”网络”名称。

- 回到币安:钱包 → 现货 → 提现 → 链上提现。

- 选择提现币种。USDT、USDC、BTC、ETH 等。不要把币种名称和网络名称混淆,USDT 可以存在多条链上。

- 粘贴地址。不要手动输入,复制后核对前后几位。币安会自动识别地址格式(0x 开头 / T 开头 / bc1 开头等)。

- 选择正确网络。必须和收款方充值页面显示的网络完全一致。币安页面会显示该网络的提现费、最小提现额和预计到账时间。

- 填写金额并核对到账数量。币安会在确认页显示”实际到账 = 提现金额 – 手续费”。100 USDT 提现,扣 1 USDT 手续费,到账 99 USDT。

- 完成安全验证。邮箱验证码 + 手机验证码 + 2FA(Google Authenticator)。提交后保留交易哈希(TxID),链上可查进度。

如果收款地址需要 Memo / Tag / 备注 / Payment ID,一定要填写。XRP、XLM、EOS、ATOM、部分交易所充值地址都需要标签,漏填资产不会丢失但需要走币安自助找回流程,处理时间几天到一周。

首次提现到新地址:必须先小额测试(比如 5-10 USDT),确认到账后再转大额。这一步永远不能省。

币安 USDT 提现网络费完整对比(2026 最新)

这是 2026 年最新的币安 USDT 提现费数据,按从低到高排列。原来的”TRC20 是最便宜选择”已经不成立——Solana 和 L2 早就比 TRC20 便宜 10 倍。

| 网络 | 币安提现费 | 到账速度 | 地址格式 | 新手建议 |

|---|---|---|---|---|

| Solana | $0.10 ⭐ | 几秒到几分钟 | Base58 字符串 | 提到 Phantom/Solflare 钱包首选 |

| Arbitrum One | $0.10 ⭐ | 几分钟 | 0x 开头(EVM) | 提到 EVM 钱包(MetaMask)首选 |

| Optimism | $0.10 ⭐ | 几分钟 | 0x 开头(EVM) | L2,需对方支持 |

| Base | $0.10 ⭐ | 几分钟 | 0x 开头(EVM) | L2,需对方支持 |

| BNB Chain(BEP20) | $0.29 | 几分钟 | 0x 开头 | 币安生态、对方支持 BSC 时用 |

| TRC20(Tron) | $1.00 | 几分钟 | T 开头 | 对方只支持 TRC20 时用(OTC、商家) |

| Polygon | $1.00 | 几分钟 | 0x 开头 | 对方支持时可选 |

| ERC20(Ethereum) | $5.00 | 10-30 分钟 | 0x 开头 | 仅在对方只接受 ERC20 时用 |

关键提醒:USDT 跨链不能互转。USDT-TRC20 和 USDT-ERC20 是两个完全独立的代币合约,TRC20 地址收不到 ERC20 转账,反之亦然。即使是同样 0x 开头的地址,ERC20、BEP20、Arbitrum、Optimism、Base 之间也不互通。

币安提现费数字会随网络拥堵动态调整,最终以下单页实时显示为准。

方式 2:SWIFT 美元电汇出金完整流程

币安美元电汇出金通过 Bpay Global(巴林央行 PSP 牌照) 处理。2025 年 4 月币安重新开放该通道,2026 年 1 月 19 日手续费从 $35 降到 $25/笔。

SWIFT 出金操作步骤

- 把加密货币卖成 USD。币安 App → 买/卖币 → 出售 → 选 USDT → 接收方式选”USD 法币钱包” → 确认(兑换免手续费,但有少量汇差)。

- 进入法币钱包 → 提领 USD。选择”银行转账(SWIFT)”。

- 首次出金先完成 Bpay 启用(见上一节)。

- 添加收款银行账户:银行英文户名(必须和币安一致)、账号、SWIFT/BIC Code、收款人英文地址、银行名称。约定账户最多可设 5 个。

- 输入提领金额。系统显示扣除 $25 手续费后的实际到账金额。

- 完成 2FA 验证并提交。等待 1-5 工作日入账。

对中国用户的提醒:币安不支持直接出金人民币。USD 到了境外/境内的 USD 账户后,要变人民币还要走结汇(每人每年 5 万 USD 额度,金额较大时银行可能电话核实资金用途)。

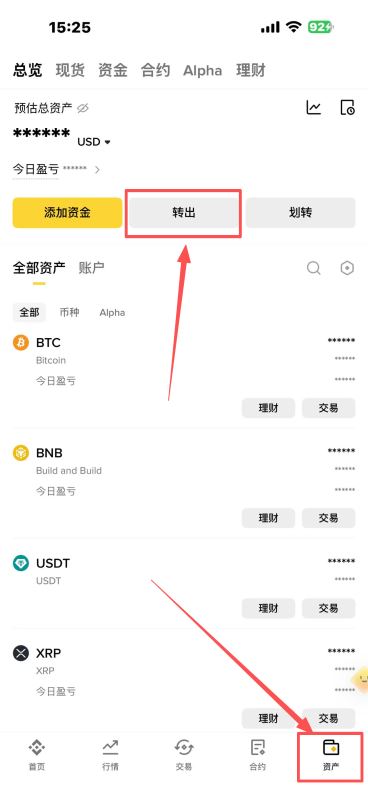

1.打开币安APP,点击资产-转出,如图

2.选择提现美元-将您的加密货币兑换成美元,并通过SWIFT银行转账提现。如图

3.根据提示继续操作即可,如图

| 项目 | 说明 |

|---|---|

| 手续费 | $25/笔(币安/Bpay 收取;部分用户实测无中转行扣费,但不同收款银行可能再收 5-10 USD) |

| 单笔限额 | 最低 100 USD,最高 3,000,000 USD |

| 到账时间 | 1-5 工作日(含国际银行清算) |

| 支持币种 | USD、EUR、CHF、AUD、HKD 等共 18 种法币;亚洲用户大多只能用 USD |

| 不支持币种 | 不支持直接出金人民币(CNY)到中国大陆银行 |

| 关键条件 | 银行账户姓名必须英文且和币安实名一致(姓和名顺序颠倒也可能过,但不建议冒险) |

首次出金要启用 Bpay 法币提款认证

第一次使用美元电汇时,币安会要求你启用 Bpay 法币提款服务。这一步实质是在 Bpay 平台开一个法币钱包,由 Bpay 处理出入金。你需要:

- 同意币安与 Bpay 数据共享

- 完成 Bpay 端的身份验证(KYC,可能要重新拍摄身份证和人脸)

- 等待几小时到 1 天的审核

启用之后,后续 SWIFT 出金都通过这个 Bpay 法币钱包流转。Bpay 持有巴林中央银行 PSP 牌照,受巴林监管。对国内用户的提醒:Bpay 是中东巴林的支付机构,不属于”在欧美受监管的交易所”,部分欧美收款行(如 Wise)官方政策上不接受 Bpay 来款,但实测有用户成功,结果不稳定。

方式 3:其他交易所中转出金(Kraken / Wise / 本地交易所)

如果币安 SWIFT 出金在你的地区不可用、或者你不想用 Bpay 通道,可以通过“币安 → 链上转账 → 其他合规交易所 → 本地银行/Wise”这条路径。

路径 1:币安 → Kraken → SWIFT 银行

Kraken 是美国老牌合规交易所,长期支持美元 SWIFT 电汇,且接收 Wise 转账。流程:

- 在 Kraken 创建账户并完成 KYC(通常 Intermediate 等级即可解锁美元电汇)。

- 在 Kraken 充值 USDT 地址,选 Solana/L2 网络($0.10 提现费最省)。

- 币安 → 提现 → USDT → 同一网络 → 粘贴 Kraken 地址。先小额测试。

- Kraken 内卖出 USDT 换 USD(市价或限价单)。

- Kraken → Funding → Withdraw → USD → 选择 SWIFT 银行账户。Kraken 端 SWIFT 出金通常 ~$5 手续费(远低于币安 $25)。

- 1-3 工作日到账(实测部分用户当天到账)。

路径 2:币安 → Kraken → Wise → 本地银行

Wise 官方政策接受”受欧美监管的交易所”来款,Kraken 符合条件。比直接 SWIFT 到本地银行更省(Wise 入账成本通常低于本地银行 5-10 USD 中转费):

- 币安 → Kraken(同上)

- Kraken 内卖 USDT 成 USD

- Kraken Withdraw USD → 选择 Wise 收款账户(SWIFT)

- Wise 端转换成本地货币提到本地银行

注意事项:Wise 对加密交易所来款有风控审查,使用前看清 Wise 官方对来源平台的最新政策;如果你的目的地银行直接支持加密交易所电汇,也可以跳过 Wise。

路径 3:币安 → 本地合规交易所 → 本地货币

如果你所在国家有本地合规交易所(亚洲常见的有日本的 bitFlyer、韩国的 Upbit、台湾的 MAX 等),可以:

- 币安提 USDT 到本地交易所(选 Solana/BEP20 等便宜链)

- 本地交易所卖 USDT 换本地货币(JPY/KRW/TWD 等)

- 从本地交易所提到本地银行

优点是本地法币直接到账、税 务申报路径清晰;缺点是要在本地交易所多做一次 KYC。

方式 4:加密卡消费——小额场景的最优解

对于日常消费金额(几千美元以内),用加密卡刷卡通常比走出金更划算——SWIFT 出金 $25 固定费 + 结汇成本,而加密卡通常 0-2% 综合费率,部分还有 1-15% 返现。

2026 主流加密卡对比

| 卡商 | 类型 | 核心费率 | 返现 | 适合谁 |

|---|---|---|---|---|

| Ether.fi Cash | Visa(DeFi 信用卡) | 0% 年费;0% FX(USD/EUR) | 3% 全场;餐饮/超市最高 15%(限时) | 持有 ETH/BTC 想”不卖币消费”的长期持有者 |

| Bitget Wallet Card | Mastercard 预付(非托管) | $400/月内 0 手续费;超出 1.7% FX | 无固定返现 | 稳定币消费、$400/月内的日常用 |

| Bitget Card(交易所卡) | Visa 借记(绑定 Bitget 账户) | 0.9% 交易费 | 按 BGB 持仓阶梯,最高 8% | Bitget 高频交易者、月消费 ≥ $2K 且持 BGB |

| Bybit Card | Mastercard(绑定 Bybit) | 视地区 | 1-2% 起,部分活动到 5% | Bybit 用户、欧洲地区 |

| KAST | 多链卡 | 视活动 | 最高 12%(活动周期) | 愿意追活动的高回报玩家 |

| Crypto.com Visa | 预付卡(需质押 CRO) | 0% FX(部分等级) | 1-5%(按质押 CRO 数额阶梯) | 愿意锁仓 CRO 换返现的用户 |

选卡建议:

- 不想质押 + 想要返现 + 持有 ETH/BTC:Ether.fi Cash(3% 全场、餐饮 15%、非托管)

- 月消费 ≤ $400 + 用稳定币:Bitget Wallet Card($400/月配额内 0 手续费)

- 已经是 Bitget 用户 + 持有 BGB:Bitget Card(最高 8% 返现)

- 追求最高返现 + 愿意追活动:KAST

加密卡风险提示:(1) 加密卡市场变化非常快,发卡商可能突然停服或修改条款;(2) 部分卡商有地区限制(中国大陆通常不可用,部分需要持境外身份证件);(3) 返现币种如果是平台币(BGB、CRO 等),存在币价下跌风险;(4) 非托管卡(Ether.fi、Bitget Wallet)的私钥由你掌管,丢失等同丢钱。

方式 5:C2C/P2P 卖币换本地货币

如果你需要把 USDT 卖成人民币、港币等本地货币,C2C 是常见路径。币安 C2C 平台 0 手续费,真实成本在商家报价价差里。

币安出金的完整过程

在出金前大家需要先注册币安账户,如何还没有注册币安账户的玩家,可以看看下面这个注册教程!

| 交易所 | 邀请码 | 官网 | 官方APP下载 | 注册、下载、出入金、买币卖币、kyc实名认证等使用教程 |

| 币安 | JBZJ20 | 点击进入币安中国官网 | 点击下载币安官方APP | 安卓版教程---苹果版教程 |

进入到币安APP之后,点击上方的【添加资金】,选择【C2C交易】。

首先我们要添加一下我们的收款方式,你点击右下角的【我的】,然后找到【收款方式】,就能够看到你的各种收款信息了,点击下方的【添加收款方式】。

我们来添加一下收款方式,分别有银行卡、支付宝还有微信支付。在这里不管你选择哪一个方式,大家最好都用单独的账号来进行加密货币的买卖,这样能够隔离风险。

- 银行卡的话,大家自己去根据不同的银行开户就可以了。

- 支付宝,你一个身份证对应不同的手机号,是能够注册最多3个支付宝的。

- 微信同一个身份不同的手机号,是能够最多注册5个微信的。

大家都可以尝试一下,但是不管你用的哪种方式,用的这个号大家日常要给它养一养,就是多用它来进行一下生活上的消费,买买菜、点个外卖什么的,让这个号的流水看起来更加的正常一些,养一段时间之后再投入使用。

这几种收款方式哪一种最好用呢?

我个人觉得是支付宝。因为首先支付宝它和银行卡相比,它收款操作是更加方便的。跟微信相比,微信它绑了社交媒体的功能在里面,它一旦被封的话就导致你没有办法跟别人交流了。但支付宝是不会的,而且支付宝它是做支付起家的,它里面的功能是更加丰富的,比如它有小荷包这样的功能,所以我是更推荐支付宝一些的。

银行卡

在这里大家就根据它的提示来添加账号,比如说银行卡你必须得添加一下自己同名的账号。填写好上你的卡号以及开户银行就可以了。

支付宝

支付宝的话,需要你去上传一下支付宝的账号以及收款码。

微信

微信的话,你的微信号以及收款码,把它都添加好。

现在我的收款方式就已经添加好了,接下来我们就可以筛选商家来进行出售的交易了。

上方我们选择自选区,比如说我就想卖500人民币的,我就输入500人民币。这里我们可以选择出售的加密货币,可以选择USDT、USDC、BTC等。这些加密货币都是能够直接卖成法币的,我们就选择“USDT”。

然后我们来选择一下支付方式,你习惯使用哪种方式支付就使用哪种方式支付。比如说我喜欢使用支付宝,我就勾选“支付宝”,记得要勾选后面这个神盾商家。

下方就会出现很多金牌标记的商家,这个就是有冻结赔付资质的。接下来这些商家就都筛选出来了,其实跟哪一个商家交易都是可以放心的,如果你想更谨慎一下,可以来筛选一下商家里面的情况。

我们可以看一下商家名称后面这些LOGO是什么意思。首先这个金牌代表的是有认证的商家,底下的神盾广告方,就是他会为我们提供冻结赔付的商家。

然后我们可以关注一下他的成交量以及成交率,其实这些都还不错。比如说我们选择“银河重工”这一家,我们直接点击旁边的【卖出】。

然后输入一下你要出售的数量或者是金额,之后你点击下方的【下单】。然后这个商家会根据我们的收款方式给我们打钱,这时候大家要注意,非商家本人KYC给你转账的,一概要拒绝和他们交易。

比如说他说他自己的账户限额,他用他老婆、亲戚、或者是爸妈的账户给你转钱的一概要拒绝。当我们收到买家已经完成付款的提醒之后,不要去盲目相信短信的提醒,去确认一下自己真的收到钱了,再点击确认收款的按钮,这样我们才可以把USDT放行给买家。

以上就是使用币安交易所出售加密货币的完整过程,是不是还挺简单的,而且看起来还是挺安心的。接下来我们再来看一下,怎么出售严选区交易。

严选区交易

我们在上方选择“严选区”,币种还是选择“USDT”,你可以筛选一下金额。大宗交易的这些商家的资质都是钻石商家,就比普通认证的商家要求要更高,资质要更好。但是我们要涉及到严选区交易,毕竟钱更多,我们可以更加的谨慎一些,对商家可以进一步的筛选。

我们可以看一下商家他的成立时间,以及他的成交量,还有他的成交率。我们尽量选择那些成立时间超过两年以上的商家来进行出售。

币安申请赔付流程

具体该怎么样进行申请呢?首先我们来看一下赔付的规则。

赔付的流程就是,如果你发现账户被冻结了,你要确认这个冻结是司法冻结,以及它的冻结时长。你去准备一下相关的材料,然后找平台进行申诉。平台审核通过之后,就会让商家来对你进行赔付。如果商家不给的话,因为商家在平台上是有质押保证金的,通常是50000U,所以他赔付的上限是50000U,就把这个保证金赔给你。不予赔付的场景就是说,如果你提供虚假材料,不是司法冻结。或者说这个事已经了了就不赔付,这都是可以理解的。

我们来看一下具体该怎么实操。如果出现这种情况,在我们的APP里面点击【添加资金】,选择【C2C交易】。

然后在下方找到【订单】。

在上方选择“已结束”,这里就有你所有的订单了。比如说我是第一笔订单出现的问题我就点进去。

在这里有一个“需要帮助”,我们点击。

在这里你可以跟他进行聊天,点击【聊天】。

你可以问,买方已经付款但银行卡被冻结,这一项我们应该怎么办?我们就可以跟商家来进行沟通,然后发起申诉。在申诉的时候可以根据提示来描述一下问题,并且上传一下相关的凭证,比如说冻卡的截图或者视频。上传好之后提交申诉,然后等待币安交易所来做主就可以了。当然那我希望大家都不需要使用这个功能,希望我们从此以后可以安全自在的出入金。

C2C 卖币风险提示:

- 放币前必须银行 App 确认到账,仿冒到账截图是常见骗术。

- 近年来”冻卡风险”显著上升——如果买家用了赃款,你的银行卡可能被司法冻结。降低风险办法:只选高成交率商家、避免周末/凌晨大额、不接受”代付”。

- 付款备注栏不要出现”USDT、虚拟币、加密货币”字样。

币安提币出金常见诈 骗类型和真实案例

币安官方公开数据和用户反馈显示,2026 年出金环节的诈 骗主要集中在以下几类:

案例 1:假客服 + 钓鱼链接

某用户在某 Telegram 群里咨询”币安电汇出金”,被自称”币安客服”的人添加 Telegram,发送”专属电汇通道链接”,让用户按链接里的银行信息发起 SWIFT。结果资金电汇到了诈 骗者控制的中间账户,损失约 3,000 USD。

识别要点:币安官方不会在 Telegram、微信、私信主动联系用户;所有电汇收款信息必须在币安 App 内自己生成的页面上看到;任何让你脱离币安官方页面去填写银行信息的”客服”100% 是骗子。

案例 2:C2C 假到账截图

某用户卖 USDT 给 C2C 买家,买家在订单页上传”银行已转账”的截图(实际是 PS 图或类似账户的旧截图),并用 QQ/微信不停催放币。用户没有登录自己的银行 App 核实,直接点了放币,损失约 1,500 USD。

识别要点:放币前必须登录自己的银行 App 看实际到账,不要看任何买家提供的截图、通知或微信/支付宝消息。微信和支付宝的通知本身也可能被伪造。

案例 3:地址投毒攻击

用户提币前从”历史交易记录”复制以前用过的地址。攻击者通过”地址投毒”(向用户地址发送 0 金额转账,伪造一个开头结尾相同、中间不同的相似地址留在交易历史中),让用户复制到错的地址。资金转出后,钱进了攻击者钱包,链上不可追回。

识别要点:从交易记录复制地址时,必须核对地址的中间几位和完整长度,不要只看开头结尾。最佳实践是从原始来源(钱包”接收”页 / 交易所”充值”页)重新复制,并使用币安提现地址白名单固定常用地址。

省手续费的正确做法

币安提币想省钱,按 5 个方向操作,但每个方向都有边界。

- USDT 提现首选 Solana / Arbitrum / Base($0.10),不要再默认用 TRC20($1)。前提是对方支持。

- 避免频繁小额链上转账。网络费是按提现交易收取,小额多次提币会放大成本。攒到一笔大额一次提。

- 币安账户之间用 Binance Pay 转账。免手续费秒到(月累计转账超 14 万 USD 后每笔 1 USD)。

- 大额 USD 走 SWIFT 或 Kraken 中转,小额 USD 走加密卡。$25 固定费 + 中转行可能再扣 5-10 USD,提现 $200 的话费率超 12%,提现 $10,000 只占 0.25%。

- 注册返佣只能降低交易手续费。返佣对现货、合约等交易手续费有帮助,但不能降低链上网络费、SWIFT 银行费、市场波动或转错地址风险。

如果你想完整了解币安各产品的费率结构,可以看 币安手续费完整指南;如果你还在买币入门阶段,可以先看 人民币买 USDT 的币安 C2C 教程。

币安提币新手最容易踩的 12 个坑

- 默认用 TRC20:2026 年 TRC20 已经不是最便宜,Solana/L2 比它便宜 10 倍。

- 跨链转账:USDT-TRC20 不能转到 ERC20 地址,反之亦然。

- 地址手动输入:必须复制粘贴,并核对前后几位和中间几位(防止地址投毒)。

- Memo/Tag 漏填:XRP、XLM、ATOM、部分 CEX 充值地址需要 Memo,漏填资产不丢但需走找回流程。

- 第一次大额:新地址、新网络永远先小额测试。

- 不开提现白名单:账号被盗或地址投毒时几乎无法挽回资产。

- SWIFT 银行姓名不一致:英文姓名必须和币安 KYC 完全一致。

- C2C 凭买家截图放币:必须登录银行 App 确认到账再放。

- 付款备注写”USDT”:触发银行风控冻卡。

- 相信”专属客服”私信:币安从不主动 Telegram/微信联系用户。

- 从交易记录复制旧地址:地址投毒攻击的主要入口。

- 把返佣当安全背书:返佣只影响费用,不代表任何转账路径绝对安全。

合规与税 务提醒

加密货币出金涉及合规和税 务问题,不同国家和地区规则差异极大:

- 把加密资产兑换成法币、从交易所出金到本地银行账户,在多数税收管辖区可能产生应税事件(资本利得、所得等)。

- 具体税率、申报方式、免税额、长期短期持有规则按各国法律不同,不可一概而论。

- 中国大陆居民交易加密货币的法律状态较特殊,相关政策可能随时调整;其他地区用户应咨询当地持牌税 务师或律师,不要依赖网络教程的具体数字。

- 本文不构成任何税 务或法律建议,仅提示合规风险存在。

FAQ 常见问题

币安怎么提币到钱包?

先在钱包里复制对应币种的收款地址,记录钱包页显示的网络名称,再到币安选择提现币种和同一网络,填写金额并核对手续费。首次使用新钱包地址时,必须先小额测试,确认到账后再转大额。

2026 年币安提 USDT 哪个网络最便宜?

2026 年最便宜的是 Solana、Arbitrum、Optimism、Base,每笔 $0.10;BNB Chain(BEP20)$0.29;Tron(TRC20)$1.00;Ethereum(ERC20)$5.00。但能用哪个取决于收款方支持哪些网络——OTC 商家和部分老平台仍然只接受 TRC20。

币安提 USDT 选 TRC20 还是 ERC20?

都不是最优选择。如果收款方支持 Solana、Arbitrum、Optimism 或 Base,直接选这些 L2(每笔 $0.10);其次选 BEP20($0.29)。TRC20($1)仅在 OTC 或商家明确要求时用,ERC20($5)只有目标是 Ethereum 主网智能合约时才用。

币安提币地址填错了还能找回吗?

链上转账提交并上链后无法撤回。情况分三种:(1) 完全无效地址:交易可能 revert 退回;(2) 网络选错但地址格式相同(例如 ERC20 转到 BEP20,都是 0x 开头):可走币安”自助资金找回”流程,要付一笔找回手续费且不保证成功;(3) Memo/Tag 漏填:币安官方支持”无 MEMO 充值自助找回”。提交前核对地址和网络永远比找回流程更重要。

币安美元 SWIFT 出金手续费多少?

2026-01-19 起,币安 SWIFT 美元电汇手续费从 $35 降到 $25/笔。单笔最低 100 USD,最高 300 万 USD,1-5 工作日到账。币安/Bpay 收取 $25,部分收款银行可能再收 5-10 USD 入账费(实测多数情况下未被中转行扣费)。

币安能直接出金到中国大陆银行吗?

不能直接出金人民币。币安美元电汇是由 Bpay Global(巴林央行 PSP 牌照)处理的国际汇款,到账后是美元。如果要换人民币,需要在境内/境外的美元账户走结汇(每人每年 5 万 USD 额度)。也可以用 C2C 卖 USDT 直接换人民币,但要承担冻卡风险。

币安 SWIFT 不可用怎么办?可以走 Kraken 中转吗?

可以。币安 → 链上提 USDT → Kraken(在 Kraken 卖成 USD)→ Kraken SWIFT 出金到本地银行或 Wise,是常见的替代路径。Kraken 端 SWIFT 出金通常 $5 左右,比币安便宜。前提是 Kraken 在你所在地区支持服务且你完成 KYC。

用加密卡消费比 SWIFT 出金划算吗?

小额场景(几千美元以内)通常加密卡更划算:SWIFT 固定 $25 + 结汇成本,提 $200 的费率超 12%;加密卡综合费率通常 0-2.2%,部分还有 1-15% 返现。大额(≥ $5,000)才走 SWIFT 更优,因为固定费占比下降。

币安提币要先做 KYC 吗?

要。未完成 KYC 时加密货币提现额度被严格限制,SWIFT 美元出金通道直接关闭,C2C 也无法使用。完成标准 KYC 后,加密货币提现可达 8,000,000 USDT/日,法币提现约 50,000 USD/日。

从币安提到 Bitget 或 Bybit 要注意什么?

先在 Bitget 或 Bybit 的”充值”页选择币种(USDT)和网络(推荐 Solana 或 BEP20,都比 TRC20 便宜且对方都支持),复制地址。回到币安提现页选同一币种和同一网络,粘贴地址。第一次先小额测试 5-10 USDT 确认到账。

币安账户之间互转要手续费吗?

不用。币安账户之间用 Binance Pay 转账免手续费秒到(月累计转账超过 14 万 USD 后,每笔收 1 USD)。这和链上提币完全不同:Binance Pay 是内部转账,无链上手续费。

提币时 Memo/Tag 是什么?

Memo(备注)、Tag(标签)、Payment ID(支付 ID)是某些币种或交易所地址用来识别用户的附加信息。XRP、XLM、EOS、ATOM 等币种必填;部分交易所的某些充值地址也要求填写。漏填资产不会丢失但需要走自助找回流程,处理时间几天到一周。

返佣能降低提币风险吗?

不能。返佣只能降低交易所的交易手续费成本,不能降低链上转错地址、网络不匹配、SWIFT 银行费、C2C 冻卡、市场波动、钱包授权、钓鱼链接和项目跑路风险。提币时的安全核验永远优先于省手续费。

总结:先安全,再省钱

币安提币出金的核心是“先安全,再省钱”。加密货币提币要核对币种、地址、网络、Memo、手续费和到账数量;美元 SWIFT 出金要看 KYC、英文姓名、SWIFT Code 和金额边界;中转出金要双重 KYC 和路径成本测算;C2C 出金要看商家信誉和银行实际到账。

以上就是脚本之家小编给大家分享的2026币安提币出金教程:网络手续费与法币银行提现SWIFT的详细介绍了,希望大家喜欢!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。