美股上链:六大类业务赛道详解,xStocks、Ondo、Alpaca是否能引爆叙事?

本篇主要介绍的是美股上链的赛道地图。

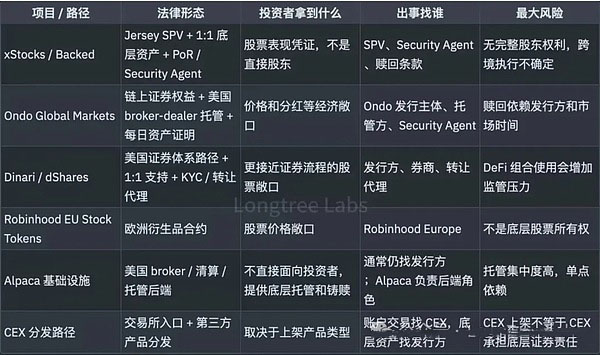

美股上链里面至少有六种生意。稳定币券商入口、公开股票 token、底层证券基础设施、DeFi 可组合资产、CEX 多资产交易区、Pre-IPO / 独角兽敞口,听起来都像“链上美股”,但用户拿到的东西并不一样。

第一类:稳定币券商入口

稳定币券商入口解决的是最前端的问题:把稳定币购买力接进境外证券敞口。它的用户体验很直观:账户里的 USDT / USDC,可以买美股、美股 ETF、港股、期权或货币市场基金。

BIT、BiyaPay、HabitTrade 都可以放在这个框架里看。它们未必叫 tokenized stocks,但用户感知接近:用稳定币进入一个证券敞口账户。Binance 当前股票业务也在这一层,它通过 Nest Trading 和 Alpaca 等合作方提供美股交易入口,未来 bStocks 则是市场期待的链上化版本。

短期最容易吃到中国跨境券商受限叙事的,就是这一类。它最像“替代入口”,也最敏感。

在美国,这类业务监管压力最大,因为它离用户最近,也最像证券公司的前台。平台只要承接开户、入金、下单、交易展示和资产余额,面对的就不只是 token 规则,而是证券业务本身的责任:牌照、托管、清算、反洗钱、投资者适当性和争议处理。

如果这些责任由持牌券商、托管方和合规合作伙伴承担,稳定币只是让资金入口更顺滑。用户看到的是“用 USDT 买美股”,底层仍是一条受监管的证券服务链,开户、KYC、适当性审查和地域限制不会消失。

反过来,如果平台只是提供一个 USDT 买美股敞口的按钮,没有理清责任链,那它更像无牌证券入口。体验越轻,监管风险越集中。

它起量最快,监管压力也最直接。

第二类:代币化股票 tokenized stocks

这是市场最常说的“链上美股”。

典型项目包括 xStocks / Backed / Kraken、Ondo Global Markets、Dinari、Robinhood EU。它们都在把公开交易的美股或 ETF 做成链上产品,差别在于用户拿到的权利。

xStocks:CEX 分发最快,但大市场受限

xStocks 偏 crypto-native。它由 Backed 发行,通过 Kraken 等平台分发,公开页面显示已有 100+ 股票和 ETF。Kraken 2026 年 2 月披露,xStocks 累计交易量超过 250 亿美元。它面向部分非美国客户,不面向美国、加拿大、英国、澳大利亚等地区。

风险披露也写得清楚:xStocks 给用户的是底层资产表现的经济敞口,每个 xStock 是一种 tracker certificate,本质上是债务工具,跟踪底层股票或 ETF 的表现。不赋予传统股东投票权,也不让持有人直接拥有底层公司股票。

xStocks 通过 Jersey SPV 做发行,底层资产由受监管 托管商/券商 持有,欧洲再通过 Liechtenstein FMA 批准的基础招股书做 EEA 分发。对 CEX 来说,这是一套相对容易接入的商品。

但美国、加拿大、澳大利亚、英国这类市场,不会因为发行地在 Jersey 就放弃本地证券规则。Kraken / xStocks 的公开限制里,主要英语系大市场大多被排除,或者需要额外本地授权。中国大陆更不用说,公开获客基本没有合规空间。

所以 xStocks 的生存空间目前是:先吃非美国、非中国大陆、监管没有完全封死、又有稳定币用户的市场。它能起量,也最容易在 CEX 里形成用户感知。但它很难直接进入美国零售市场,也很难把“全球散户自由买美股”这个故事讲完整。

Ondo:结构更完整,用户池也更窄

Ondo Global Markets 更像合规包装更重的版本。它的发行主体是 Ondo Global Markets (BVI) Limited。用户并不是直接拿到底层美股,而是拿到 structured note:token 的价值跟随底层股票或 ETF,底层证券通过美国注册 custodial broker-dealer 持有。

Ondo 还设置了 Ankura Trust Company 作为 Verification Agent 和 Security Agent,负责资产核验、抵押权益和违约时的保护安排。

这套结构比声称一句“我有 1:1 backing”更完整。它回答了几个现实问题:底层资产在哪里,谁核验,发行方出问题时谁代表 token 持有人控制抵押资产,用户能不能赎回。

但 Ondo 的可获客范围也不是“全球”。

它按 Reg S 面向美国以外、非美国人、不是为美国人利益交易的用户发行。Eligibility 文件还列出禁止地区,包括美国、加拿大、俄罗斯、伊朗等。在 EEA、香港、新加坡、英国、瑞士等地区,用户还要满足 professional client、qualified investor、accredited investor 或类似资格。

这意味着 Ondo 的路线更偏机构和合格投资者。它的优势是可信度强,结构更容易被专业资金接受;阻力是用户池天然收窄,增长不会像无门槛 CEX 交易区那样快。

Dinari:慢一点,但更接近美国可接受路径

Dinari 走的是第三条路:尽量把 tokenized stocks 放回美国证券市场能理解的语言里。

Dinari Inc. 公开披露自己是 SEC 注册 transfer agent。它的 dShares 文档写明,dShares 是 1:1 backed by security,mint / burn 发生在对应券商账户订单完成之后。

这个顺序很重要。很多股票 token 项目最难解释的是“链上 token 和链下股票怎么不脱钩”。Dinari 的回答是:先有底层证券交易,再有链上 token 发行或销毁。订单、KYC、底层券商账户、转让限制、分红、拆股和公司行动处理都先接上,再谈 token 化。

它不急着把股票 token 丢进 DeFi,而是先让监管看得懂。

但这也带来限制。Dinari 文件写明,dShares 没有在美国证券法下 注册,除非注册或有豁免,不得在美国或向美国人出售;它还会拒绝违反 Reg S 的转让,并明确加拿大等地区不支持。

所以 Dinari 的空间不是“全世界散户最先冲进去”。它更像未来美国合规路径的候选样本:如果美国最后允许 issuer / broker-dealer / transfer agent / custodian / ATS 组合起来做 tokenized securities,Dinari 这类项目比纯 CEX 前端更容易坐上桌。但在那之前,它的增长会比 xStocks、Ondo 这类非美分发慢。

Robinhood EU:承认是衍生品,反而更清楚

Robinhood EU 干脆承认自己卖的是衍生品。

Robinhood Europe 页面把 Stock Tokens 写得很直白:这是用户和 Robinhood 之间的 derivative contract,价格跟随底层股票或 ETP,不给用户底层证券权利。底层资产由 Robinhood 或其美国持牌托管方持有。用户可以获得类似价格敞口和现金等价分红安排,但不是传统股东。

这个结构的好处是边界清楚。它不需要说服用户“你就是链上股东”,也不需要让每个 token 都变成可自由转让的全球证券。它在欧洲 MiFID II 框架下作为投资产品分发,由 Robinhood 负责前台、适当性、风险披露和本地合规。

缺点也明显:这不是开放式链上美股。Robinhood 写明,Stock Tokens 当前不能发送到其他钱包或平台。它更像一个被区块链记录增强的 Robinhood 内部投资产品,而不是可以进入 DeFi 的 ERC-20 股票。

Robinhood 还给 Pre-IPO token 提供了一个反面教材。OpenAI 和 SpaceX token 事件里,Robinhood 的活动条款写明,私 营公司 stock token 是用户和 RHEU 之间的衍生品合约,不是公司股票,也不给底层资产权利。OpenAI 也公开表示,这些 token 不是 OpenAI 股权,没有得到 OpenAI 背书。

这个案例说明,公开股票 token 已经够复杂,私 营公司敞口更容易踩到权利认定和信息披露问题。

代币化股票类业务最可能成为中期主流,但不会只有一种赢家。xStocks 强在 CEX 分发,Ondo 强在合规结构,Dinari 强在美国证券链路,Robinhood EU 强在本地持牌 App。

第三类:证券 token 化基础设施

这一类表面看起来老派,但可能最有价值。Alpaca 是典型代表。

Alpaca 不是“美股上链”的前端 App,它是更后台的基础设施:broker-dealer、Broker API、清算、托管、订单执行、公司行动处理,以及一些 tokenized stocks 项目需要的 mint / redeem 通道。

它的法律容器和前面几类不一样。xStocks 和 Ondo 的核心是离岸 SPV 发行,Robinhood EU 的核心是欧洲持牌金融经纪商卖衍生品,Alpaca 的核心则是美国证券基础设施,它有美国 broker-dealer / clearing 体系里的牌照,能处理底层美股的买入、托管、清算和账户记录。

公开资料里,FINRA BrokerCheck 显示 Alpaca Securities LLC 当前注册于 SEC、4 个 SRO、52 个美国州和地区,SEC broker-dealer 注册从 2018 年 3 月 26 日生效。Alpaca 自己披露证券经纪服务由 Alpaca Clearing / Alpaca Securities LLC 提供,成员身份是 FINRA / SIPC。

Dinari 的 dShares 流程可以看出 Alpaca 的位置。用户提交订单后,Dinari 把订单转给 Alpaca,Alpaca 在券商账户里完成底层股票交易;订单完成后,链上才 mint dShares。赎回时也是先锁定或销毁 token,再通过底层券商流程卖出证券并返还资金。

Alpaca 的发展空间也因此比较特别。它不需要直接承接中国用户,也不需要靠某个 CEX 活动拉交易量。只要更多项目想做真实美股支持的 token,就需要美国券商、托管、清算和公司行动处理能力。美国监管如果未来更愿意放行 DTC / Nasdaq / broker-dealer / transfer agent 这类 hybrid 结构,Alpaca 这类基础设施会比单纯的前端平台更受益。

更准确的判断是:Alpaca 的美国证券经纪、清算、托管业务已经在监管体系里;但它参与的 tokenized stocks 业务,不是美国的监管真空,不能单独解决“股票 token 能不能向全球用户销售”的问题。

Alpaca 目前披露,它在代币化美股(Tokenized US Stocks)和 ETF 领域已占据 94% 的市场份额。

第四类:StockFi / DeFi 可组合资产

StockFi 讲的是另一件事:股票 token 不只用来买卖,还能进入 DeFi 工具箱。

StableStock 是一个很适合观察的样本。

StableBroker 负责把 USDT / USDC 入口接到持牌清算系统和托管账户。用户买入股票后,股票可以被代币化成 sToken;sToken 再进入 StableVault,变成带收益属性的 stStocks,继续进入去中心化交易池、借贷协议、跨链桥等 DeFi 场景。

这套设计抓住了 crypto 用户最喜欢的一点:股票不再只是账户里的持仓,而是能抵押、借贷、做 LP、进 vault、跨链、组合成收益产品。

以后如果 NVDA token 可以抵押借 USDC,QQQ token 可以进入借贷池,TSLA token 可以做结构化收益,传统股票就会进入 crypto 的自动清算系统。

想象力很大。法律风险也叠得最快。

StableStock 的 Terms of Use 显示,Stablestocks Lab Limited 自称在 British Islands 设立,争议由 BVI 法律和法院管辖;同时明确排除 U.S. Persons,并写明 tokenized equities 不会由 StableStock 或其关联实体直接向公众发行,只会由关联实体向 Qualified Investors 提供。条款还说,区块链监管因地区而异,项目不保证任何 token 符合本地证券法。

这些表述已经说明一件事:它知道自己踩在敏感区。

更关键的是,香港 SFC 在 2026 年 5 月 8 日把 StableStock / Stablestocks Lab Limited 放进警示名单,理由是它未就香港《证券及期货条例》下任何受规管活动取得 SFC 牌照或注册,也不得在香港或从境外主动向香港公众推广构成受规管活动的服务。

这对 StockFi 的意义很直接。即使一个项目注册在 BVI,或者某个离岸地对“股票 token + vault + lending + yield”的分类不够清楚,也不等于它可以向主要市场自由获客。用户所在地监管仍然会介入。

把一只真实股票对应的 token 放进 vault、借贷、LP、收益聚合、杠杆、清算、跨链桥,问题会继续升级。

所以 StockFi 的市场空间很大,但它不是第一批最稳的生意。它更像链上美股的高 beta 版本:叙事最强,合规最难,适合先在非美国、非中国大陆、稳定币使用率高、传统券商服务不足的地区试水。要进入主流金融系统,最后仍然要回到持牌券商、托管、合格投资者和受限流转。

第五类:CEX 多资产交易区

CEX 是最快的分发机器。

Bitget、Kraken、Binance、Bybit 这类平台已经有用户、稳定币余额、钱包、撮合、风控、做市和移动端入口。对用户来说,最顺滑的体验不是重新开一个券商账户,而是在原来的交易所账户里直接切换 BTC、ETH、QQQ、NVDA、TSLA。

以 Bitget 为例,它通过 Ondo 等合作方把 tokenized US stocks and ETFs 放进交易所入口,后面又把股票、ETF、大宗商品、外汇和贵金属一起装进 Reality / UEX 叙事里。按 Bitget 官方口径,平台服务超过 1.2 亿用户,支持 100+ tokenized stocks / ETF 等资产。

这个分发能力是任何单一 RWA 项目都很难自己搭出来的。

但法律风险也跟着前台走。

CEX 可能会说:股票 token 不是我发行的,底层资产和合规文件由 Ondo、Backed 或其他发行方负责。这个说法只能解决一部分问题。因为用户真正接触的是交易所:开户、KYC、资产展示、买卖按钮、价格、订单、客服、风险提示、出入金,全在 CEX 界面里发生。

在监管眼里,这很容易被看成证券产品分发入口,甚至是类 broker、类 ATS、类交易所、类投资平台。尤其当同一个界面里还有现货、永续、杠杆、理财、copy trading、稳定币和全球散户时,问题会更多。

这就是 CEX 多资产交易区的瓶颈。它最容易放大市场关注度,也最容易被监管看见。

美国基本不可能接受一个没有 broker-dealer、ATS、交易报告、市场监控和客户资产保护安排的全球股票交易区。中国大陆不会允许它公开承接境内用户。英国、加拿大、澳大利亚这类市场对证券分发和金融推广要求也很高,项目方常常干脆限制访问。

Bybit 上 xStocks、Kraken 上 xStocks,或者 Bitget 上 Ondo,本质上都是同一个问题:底层发行方可以做得很合规,但 CEX 必须证明自己没有把证券业务包装成普通 crypto 现货交易。

短期看,CEX 会是链上美股最快的流量放大器。长期看,它的生存空间取决于两个能力:一是能不能严格做地域限制和投资者资格筛选,二是能不能接入足够强的发行、托管、赎回和市场监控体系。

它不是没有空间。空间很大。但它的监管阻力不确定性也很大。

第六类:Pre-IPO

SpaceX、OpenAI、Anthropic、ByteDance、Cerebras 这类资产最容易点燃散户情绪。

但它也是全球监管最不欢迎的一类。

公开美股至少有交易所价格、披露制度、成熟清算体系和连续交易。Pre-IPO 没有这些缓冲层。估值怎么来,底层份额谁持有,转让限制怎么处理,公司是否同意,投资者是否合格,退出时谁接盘,每个问题都比公开股票 token 更难。

更麻烦的是,私 营公司股权通常有转让限制,也不需要像上市公司那样向公众披露财务信息。监管机构很难接受一个面向全球散户的产品,用一个 token 就把私募市场的适当性、信息披露和流动性门槛全部绕过去。

Robinhood 的 OpenAI Pre-IPO token 被官方否认事件已经把这个问题摆在台面上,即使放在欧洲持牌平台里,Pre-IPO token 也会遇到很多监管硬问题。

MSX / MyStonks 是中文语境里讨论较多的样本。行业媒体和项目方内容曾提到 MyStonks 上线美股链上 token、MSX 与 Republic 合作 Pre-IPO 股权代币化、上线 Cerebras 相关 stock token 等信息。但这些资料需要谨慎处理:它们不等于监管确认,也不等于审计事实。

“更早买到好公司”虽然叙事很强,但监管压力也最大。Pre-IPO 很难成为全球散户长期稳定的主流入口。

投资者要看的:谁在背后担责

投资者看链上美股,不能只看 1:1 backing、PoR 或 CEX 上架。先看三件事:第一,发行人是谁。第二,底层资产在哪里。第三,出事时谁有法律义务处理。

头部项目大多不是“平台自己随便发一个股票币”。常见结构是:SPV 负责发行,券商或托管方持有底层股票,第三方机构做资产证明或审计,有些还会设置 Security Agent,在发行方违约时代表 token 持有人处理抵押资产。

链上美股账户仍然不是传统券商账户。PoR 只能证明某个时间点有资产,不等于一定能赎回;SPV 能做破产隔离,不等于没有执行风险;Security Agent 能提供追责路径,不等于跨境执行一定顺利;CEX 能提供流动性,不等于它承担底层证券责任。

链上美股的正规性,更多体现在“责任链能不能被看见”。这和传统券商账户里的证券登记、客户资产保护、SIPC 或本地投资者补偿、监管投诉和司法救济,仍然不是一回事。

后续爆发点:监管、流动性、分发

RWA.xyz 数据显示,截至 2026 年 6 月 5 日,tokenized stocks distributed value 约 15.7 亿美元,月度转移量约 43.6 亿美元,持有人约 30.8 万。

但这个市场还很小。美国上市公司总市值约 66 万亿美元,是链上美股当前规模的 4 万倍以上;稳定币总规模约 3000 亿美元,也远大于链上美股本身。现在的链上美股,更像一个刚长出来的证券入口,但2025 年中到 2026 年中整体增长超过 3 倍,主要驱动来自 Ondo Global Markets 和 xStocks 的快速扩张。

叙事爆发点

后面最重要的事情有三个。第一是监管,尤其是美国会不会给出可执行的证券市场结构。第二是流动性,股票 token 不难发,难的是价格偏离时能不能套利,用户赎回时有没有真实通道,市场波动时有没有做市商承接。第三是分发入口的用户体验。

如果这三件事能同时跑通,美股代币化就不只是多一个 RWA 品类。

它会把链下美股市场和链上金融市场接起来:链下提供真实资产、价格发现、监管框架和公司行动,链上提供稳定币结算、全球分发、24/7 流转和 DeFi 可组合性。成熟以后,美股 token 不只是 Crypto 用户买美股的新入口,也会把美股、ETF、基金这类传统资产带进链上账户体系。

这才是美股代币化真正的叙事。

如果稳定币证明了 Crypto 可以做支付和结算,美股代币化要证明的,就是 Crypto 也可以做资产分发。它可能成为稳定币之后,Crypto 下一个大规模实用场景。

以上就是美股上链:六大类业务赛道详解,xStocks、Ondo、Alpaca是否能引爆叙事?的详细内容,更多关于美股上链六大类业务赛道详解的资料请关注脚本之家其它相关文章!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。