加密货币中永续合约vs现货交易:二者有何区别?如何选择?一文详解

摘要:现货交易让用户直接拥有加密货币所有权、定价更简单,且没有基于杠杆的强平机制,更适合长期持有和自行托管。

永续合约允许交易者在不持有标的资产的情况下进行投机、对冲或使用杠杆,但仓位需要保证金管理,并可能涉及资金费率支付。

总体而言,现货通常更适合新手和投资者,而永续合约是为经验丰富的交易者设计的,用于管理杠杆、资金费率和强平风险。

永续合约与现货交易概览

现货交易 意味着直接以当前市场价格买入或卖出加密货币。如果交易者在现货上买入 BTC,他们就拥有了该资产,可以持有、转账或以后卖出。这使得现货交易更简单、基于所有权,通常也更容易被初学者理解。

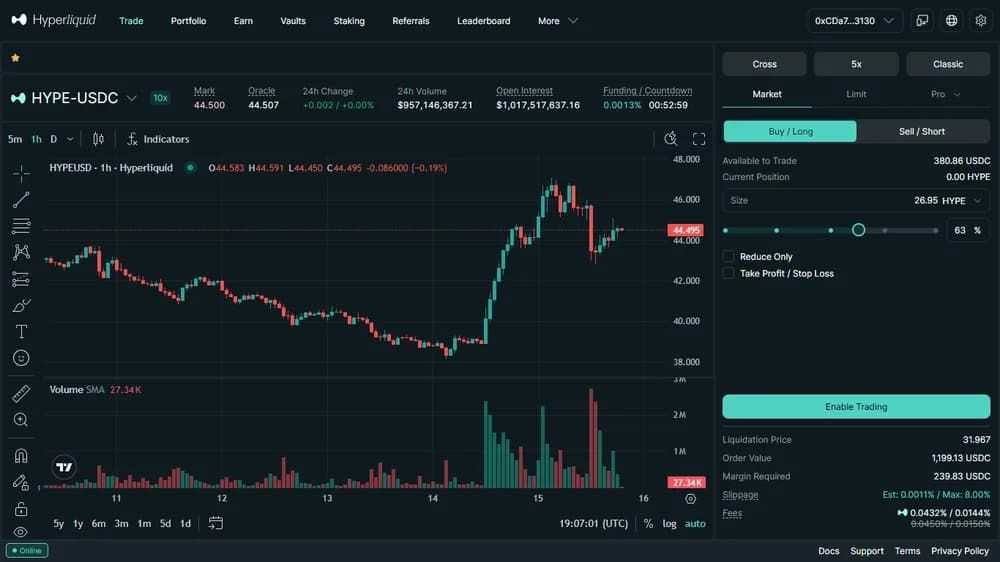

永续合约 是一种追踪资产价格、但不需要交易者持有底层加密货币的衍生品合约。与传统期货不同,它们没有到期日,因此只要满足保证金要求,仓位就可以一直保持开放。交易者使用永续合约进行投机、对冲或获得杠杆敞口。

关键区别在于风险敞口。 现货交易是用一种资产交换另一种资产,而永续合约交易者则基于预期的价格变动开立合约。永续合约还使用多头和空头之间的资金支付,使合约价格接近现货价格,这创造了额外的成本或收入层。

在实践中,永续合约主导着加密货币交易活动。CoinGlass 报告称,2026 年第一季度,加密货币现货交易量约为 1.94 万亿美元,而衍生品交易量达到约 18.63 万亿美元,衍生品规模大约是现货的 9.6 倍。这表明活跃交易者是多么青睐杠杆合约市场。

| 对比维度 | 现货交易 | 永续合约 |

|---|---|---|

| 资产所有权 | 拥有加密资产 | 仅交易价格敞口 |

| 到期日 | 无合约到期 | 无合约到期 |

| 主要目的 | 买入、持有、卖出 | 投机或对冲 |

| 杠杆 | 通常有限或无 | 通常高杠杆 |

| 定价依据 | 当前市场价格 | 指数 + 资金费率机制 |

| 资金支付 | 无资金费率 | 多头或空头支付 |

| 风险特征 | 资产价格风险 | 强平风险 + 价格风险 |

| 最适合人群 | 投资者和初学者 | 活跃的经验交易者 |

永续合约与现货交易的定价机制

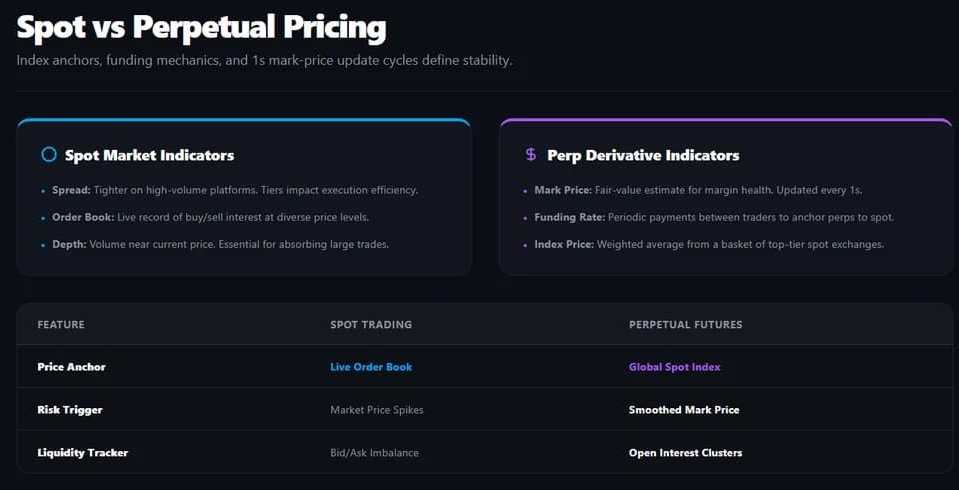

现货和永续市场的定价机制不同,因为现货反映直接的交易活动,而永续合约依赖交易所管理的指数、标记价格和资金费率系统。

现货交易定价

在 Binance、Coinbase、OKX 和 Kraken 等现货交易所,价格来自实时的订单簿,买卖双方在其中进行买入价、卖出价、市价单和限价单。Binance 将订单簿描述为交易对买卖订单的实时列表。

现货市场的主要定价指标包括:

- 买入价:买家当前在交易所提供的最高价格,显示即时需求,帮助交易者估计卖出订单可能在何处成交。

- 卖出价:卖家当前接受的最低价格,显示可用供应量,并指示买家为快速成交可能支付的价格。

- 价差:买入价和卖出价之间的差额,在高交易量交易所通常较窄,在流动性分散或稀薄时较宽。

- 订单簿:交易所实时记录的未成交买卖订单,按价格水平、可用数量和深度组织。

- 市价单:立即对可用交易所流动性成交的订单,当订单簿深度不足时可能导致滑点。

- 限价单:以选定价格下单的订单,为交易所订单簿增加流动性,直至成交、取消或一直未成交。

- 流动性深度:当前价格附近的可用成交量,帮助判断较大现货交易在不显著影响市价情况下的容易程度。

永续合约定价

在 Binance Futures、OKX、Bybit、Coinbase Advanced 和 dYdX 等衍生品交易所,永续合约价格通过指数价格、标记价格和定期资金支付来追踪现货市场。Coinbase 解释说,资金费率有助于使永续合约保持接近底层现货指数价格。

永续市场的主要定价指标包括:

- 指数价格:基于现货交易所数据构建的参考价格,减少对单一平台的依赖,帮助永续合约追踪更广泛的市场。

- 标记价格:交易所用于计算保证金和强平的公允价值估计,有助于减少短期波动期间的不公平强平。

- 最新成交价:交易所上最近的永续合约成交价,对执行追踪有用,但对强平风险评估的可靠性较低。

- 资金费率:多头和空头交易者之间的定期支付,旨在将永续合约价格拉近底层现货市场。

- 溢价指数:合约价格与指数价格之间的差异,OKX 和 Bybit 等交易所在计算资金费率时经常使用。

- 未平仓量:交易所上活跃永续合约的总价值,显示市场参与度和潜在的杠杆驱动压力。

- 流动性区域:永续合约价格往往向密集的杠杆流动性或止损聚集区域移动,交易者可以使用诸如比特币强平热力图等工具进行可视化。

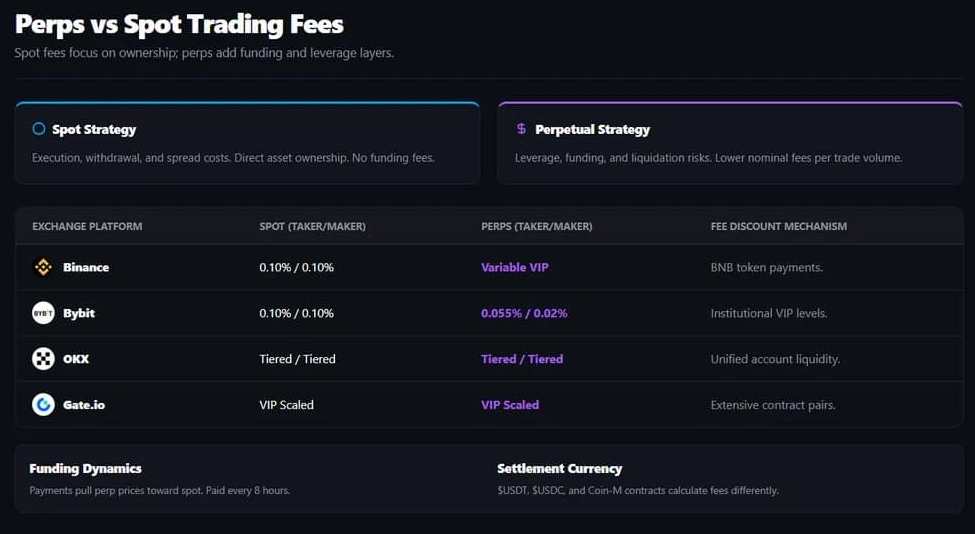

永续合约与现货交易的手续费

加密货币交易费用有所不同,因为现货交易者主要支付交易所和转账成本,而永续合约交易者还面临合约成本、资金支付和与杠杆相关的费用。

现货交易手续费

现货交易费用通常更简单,因为交易者买卖的是实际资产,成本与执行、价差、提现和交易所等级有关。

常见现货交易费用类型包括:

- 挂单费:增加流动性的限价单通常支付挂单费;Binance 常规现货等级列出的挂单费为 0.100%,使用 BNB 折扣可降至 0.075%。

- 吃单费:市价单或立即成交的订单移除流动性;Binance 常规现货吃单费为 0.100%,Bybit 非 VIP 现货吃单费为 0.1%。

- 价差成本:一些交易所和快捷购买界面在报价的买卖价格之间包含价差,使得实际成本高于可见费用。

- 交易量等级:交易所通常为高交易量用户降低现货费用;Coinbase Advanced 根据过去 30 天的总 USD 交易量设定费用等级。

- 平台币折扣:一些平台为持有交易所平台币的用户提供费用减免;Binance 显示当用户使用 BNB 支付时,现货挂单和吃单费用可享受折扣。

- 提现费:将加密货币从交易所钱包转移到外部钱包可能会触发网络或平台提现费,这与交易费用本身是分开的。

- 法币费用:银行卡购买、即时购买或法币兑换可能采用与交易所订单簿不同的定价,尤其在面向零售用户的界面上。

永续合约手续费

永续合约交易费用更复杂,因为每个仓位可能涉及执行费、资金支付、杠杆成本以及可能的强平相关费用。

常见永续合约费用类型包括:

- 挂单费:增加流动性的未成交限价单通常支付较低费用;Bybit 为非 VIP 永续和期货交易列出 0.02% 的挂单费。

- 吃单费:市价单移除流动性,通常成本更高;Coinbase 宣传其永续期货提供 0% 挂单费和 0.03% 吃单费。

- 资金费:永续合约使用多头和空头之间的资金支付来使合约与现货价格保持一致,因此持仓成本会随市场方向而变化。

- 开平仓费:交易所可能对开仓和平仓收取费用;Binance 解释期货交易费用为仓位价值乘以适用费率。

- VIP 折扣:高交易量的衍生品交易者通常获得更低的挂单和吃单费,因此费用等级状态对活跃的永续合约策略更为重要。

- 强平成本:当保证金不足时,交易所可能自动平仓,产生已实现亏损和可能的额外强平相关费用。

- 结算币种:USDT 保证金、USDC 保证金和币保证金合约的计算费用方式可能不同,取决于名义价值是以稳定币还是加密货币计价。

- DeFi 费用:去中心化永续合约协议可能收取挂单吃单费,外加区块链 Gas 费或协议费用;Hyperliquid 采用挂单吃单模型收取交易费。

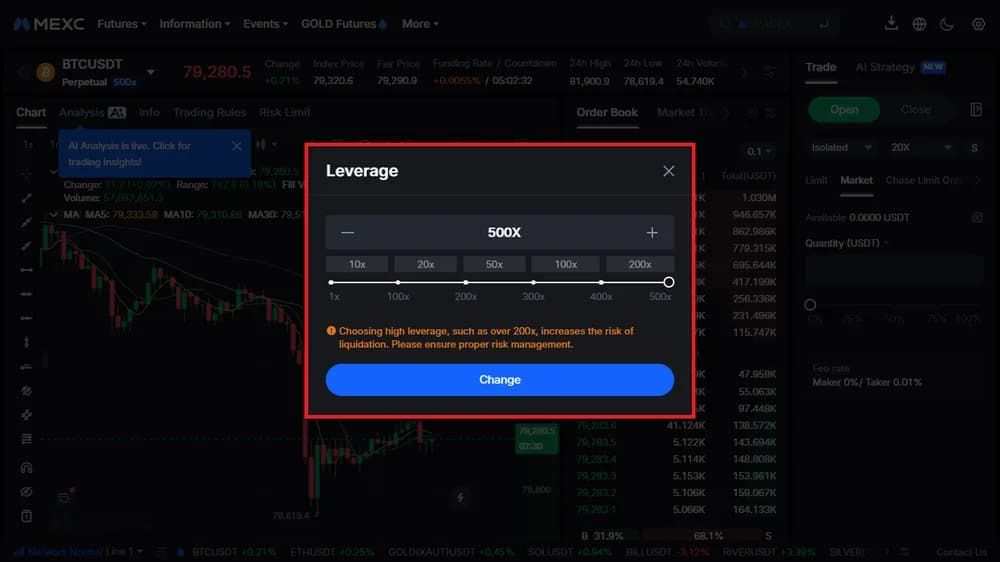

永续合约与现货交易中的杠杆使用

现货交易通常不使用杠杆,但一些交易所向合格用户提供现货保证金。Kraken 表示,保证金交易使用现有加密货币作为抵押,并支持选定资产最高 10 倍 杠杆,但交易者仍然面对的是底层资产和借入资金。

永续合约是围绕杠杆设计的,因此杠杆上限通常高得多,并因交易所、交易对和风险等级而异。MEXC 宣传高达 500 倍 的期货杠杆,而 Bitget 指出某些交易对可达 125 倍或 150 倍,这使得强平风险成为核心关注点。

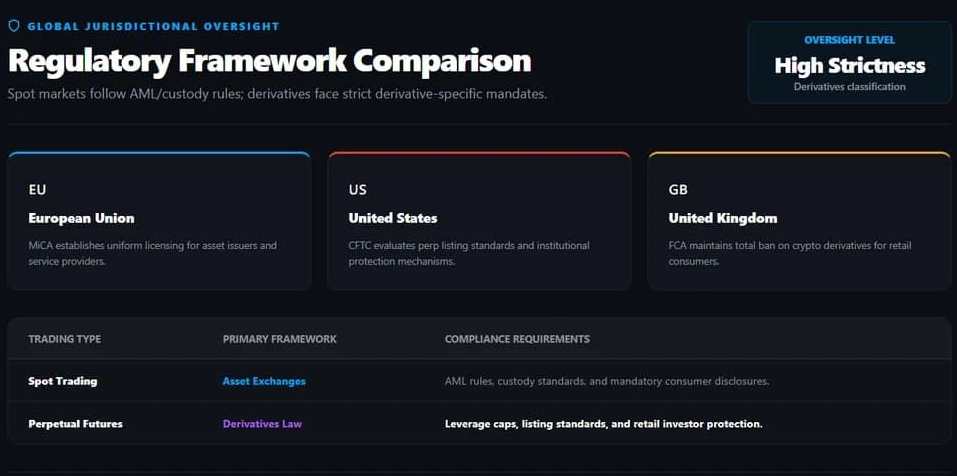

永续合约与现货交易的监管

现货加密货币交易 正越来越多地通过交易所许可、反洗钱规则、托管标准和消费者信息披露进行监管。在欧盟,欧洲证券和市场管理局(ESMA)负责监管 MiCA,为加密资产发行人和服务提供商(尚未被金融法涵盖的)制定统一规则。

永续合约 通常面临更严格的监管,因为它们是衍生品,而不是简单的资产购买。在美国,商品期货交易委员会(CFTC)在 2025 年 就永续合约征求了公众意见,反映出机构兴趣的增长,但也存在关于上市标准、杠杆和投资者保护的未解决问题。

英国对零售用户采取了更具限制性的方法。金融行为监管局(FCA)从 2021 年 1 月 起禁止向零售客户销售加密衍生品和参考某些加密资产的交易所交易票据,认为零售客户无法可靠地评估其价值和风险。

在亚洲,规则差异很大。新加坡金融管理局(MAS)提议对在批准交易所上交易的支付型代币衍生品进行监管,同时收紧数字代币服务预期。总体而言,现货市场通常在加密服务框架下处理,而永续合约可能属于证券、期货或衍生品制度。

永续合约与现货交易的风险

现货和永续合约交易都让用户面临加密货币的波动性,但当所有权、杠杆、资金费率、监管和强平机制加入后,风险特征会发生显著变化。

现货交易风险

现货交易避免了杠杆带来的强平,但它仍然带有严重的不利风险,因为交易者直接持有资产,这些资产的价格可能因市场压力、监管或项目失败而崩盘。

主要现货交易风险包括:

- 市场崩盘:在恐慌事件中,BTC 和 ETH 等主流资产可能急剧下跌,而较小的山寨币在流动性消失或市场情绪转为负面时可能崩盘得更快。

- 山寨币崩盘:据报道,MANTRA 的 OM 代币在 2025 年 4 月 损失超过 90%,在数小时内从 6 美元以上跌至 0.50 美元以下,显示了现货持仓的价值流失可以有多快。

- 协议失败:2022 年 Terra 的 LUNA 和 UST 崩盘使投资者价值损失估计 400 亿美元,尽管许多持有人根本没有使用杠杆。

- 监管准入:如果交易所因合规原因下架代币,现货交易者可能突然失去对资产的访问权,例如 Coinbase 在 MiCA 下限制欧洲经济区内不合规的稳定币。

- 交易所风险:在中心化交易所持有现货资产会引入托管风险,平台故障、法律行动或运营冻结可能影响提现、上市或交易访问。始终要检查储备证明。

- 流动性缺口:交易稀薄的代币在平静市场中可能显示误导性价格,然后在卖家压倒可用买盘、买家消失时急剧下跌。

永续合约风险

永续合约增加了杠杆、保证金要求、资金支付和强制平仓,因此即使小幅市场波动也可能产生与无杠杆现货敞口相比不成比例的损失。

主要永续合约风险包括:

- 强平风险:使用 50 倍 杠杆时,交易者仅需投入约 2% 的仓位价值作为保证金,这意味着一个小的不利波动就可能在本能手动退出之前就抹平整个仓位。

- 追加保证金:Bybit 解释说,当未实现亏损使仓位保证金低于所需的维持保证金时,就会触发强平,因此抵押品管理至关重要。

- 标记价格风险:交易所通常基于标记价格而非最新成交价进行强平,因此即使肉眼可见的图表看起来尚可存活,突然的指数移动也可能平掉仓位。

- 资金成本:资金支付会随时间降低仓位保证金;Bybit 指出,未支付的资金费可能使强平价格更接近标记价格。

- 级联事件:在拥挤的交易中,强制平仓会加速价格变动,因为交易所自动平仓,将正常调整变成更快的强平级联。

- 杠杆错觉:1,000 美元 的保证金存款可以控制远大于此的仓位,但损失是按完整的名义规模计算的,而不是那笔小额保证金。

- 平台规则:最大杠杆、维持保证金、自动减仓和保险基金规则因交易所而异,因此同一笔交易在不同平台上可能带有不同的强平风险。

去中心化市场中的永续合约与现货交易

随着流动性路由、更快的链和更好的执行工具使链上交易更具竞争力,去中心化交易在现货和衍生品市场都在获得发展。CoinGecko 报告称,DEX 现货市场份额从 2024 年 1 月的 6.9% 翻倍至 2026 年 1 月的 13.6%,而 DEX 现货交易量从 958.6 亿美元 上升至 2313.29 亿美元。

去中心化现货交易

去中心化现货交易通过智能合约进行,而不是中心化订单簿。交易者连接钱包,直接交换资产,并在整个交易过程中保持对资金的托管。这种模型对长尾代币、新发行资产以及在大型中心化交易所上架之前可能出现在 DEX 上的稳定币对尤其有用。

在以太坊上,Uniswap 仍然是链上现货流动性最重要的 DEX 之一,使用自动做市商池而非传统的交易所撮合引擎。在 Solana 上,Jupiter 充当 DEX 聚合器,将交易路由到 Raydium、Orca、Lifinity 和其他流动性来源,以改善执行并减少滑点。

Raydium 在 Solana 的现货交易栈中也是核心,因为它为许多路由交易提供基于 AMM 的流动性。CoinGecko 报告称,Raydium 的月度现货交易量在 2025 年 1 月 达到 885.6 亿美元,几乎与 Uniswap 同期的 889.2 亿美元 持平,这主要得益于 Solana 上的交易活动。

去中心化永续合约

去中心化永续合约将杠杆期货式交易带到链上,但其设计差异很大。一些协议使用流动性池和预言机定价,而较新的协议使用订单簿、撮合引擎和链上结算,以提供更快的执行、更紧的价差和更接近中心化期货交易所的交易体验。

Hyperliquid 已成为最重要的去中心化永续合约之一,使用订单簿模型而非更早期的 AMM 式结构。Oak Research 报告称,Hyperliquid 的周交易量从 2024 年第四季度的约 130 亿美元 上升到 2025 年上半年的平均 470 亿美元,其中一周超过了 780 亿美元。

这与早期的永续合约 DEX 模型(如 dYdX 和 GMX)不同,后者中流动性池、预言机定价或混合基础设施发挥了更大的作用。这些模型仍然可以提供透明度和自我托管,但在波动期可能面临价格冲击、执行速度和流动性深度方面的权衡。

去中心化永续合约也在从中心化衍生品中夺取更多份额。Binance Square 引用的一份 2026 年市场报告 称,DEX 与 CEX 的永续合约交易量比率达到 11.7%,高于一年前的 2.5%,显示出永续合约 DEX 的增长速度有多快。

何时选择现货 vs. 永续合约

在现货和永续合约之间做出选择取决于交易者的目标:资产所有权、较低复杂性、自我托管、对冲、做空敞口或杠杆资本效率。

在选择市场前使用此决策框架:

- 为所有权选择现货:当交易者想直接拥有 BTC、ETH、稳定币或山寨币时,现货更好,因为仓位代表实际资产而非衍生品合约。

- 为自我托管选择现货:现货资产可以提取到个人钱包,更适合希望直接控制而非交易所持有保证金余额的用户。

- 为简单性选择现货:现货交易避免了资金费率、强平价格和维持保证金,使其对初学者和长期持有者更容易管理。

- 为长期持有选择现货:使用定投或多年累积的投资者通常更喜欢现货,因为仓位不会到期,也不能因杠杆而被强平。

- 为做空敞口选择永续合约:永续合约允许交易者在不借入底层资产或先卖出现货持仓的情况下,对价格下跌进行投机。Coinbase 解释说,永续合约让交易者无需持有底层资产即可对加密价格进行投机。

- 为对冲选择永续合约:持有现货 ETH 的交易者可以开立 ETH 空头永续合约,以在投资组合中仍保留原始代币的同时减少下行风险。

- 为提高资本效率选择永续合约:永续合约使用保证金,因此交易者可以用较少的前期资本控制更大的仓位;Kraken 指出现货保证金在选定资产上最高可达 10 倍,而永续合约平台通常提供更高的杠杆。

- 为活跃交易选择永续合约:永续合约更适合那些在市场快速变动中密切监控资金费率、未平仓量、强平水平和保证金要求的经验丰富的交易者。CFTC 警告用户不要投资于他们不了解的虚拟货币期货或策略。

现货与永续合约的税 务和会计差异

税 务处理在很大程度上取决于司法管辖区,但现货加密货币通常在出售、交换或支出时被视为应税资产。在美国,IRS 将数字资产视为财产,并表示纳税人可能需要报告数字资产交易的收益、损失和收入。

对于现货交易者,会计通常围绕成本基础、取得日期、处置价值和交易费用。将 BTC 卖出为法币、将 ETH 换成另一种代币或使用加密货币支付商品都可能产生应报告的收益或损失,具体取决于当地规则和交易者的记录。

永续合约可能更复杂,因为交易者可能需要跟踪已实现盈亏、资金支付、交易费用、抵押品变动和合约结算记录。在英国,HMRC 指出,公司涉及加密资产的衍生品可能属于衍生品合约规则,显示出税 务处理可能与直接代币所有权不同。

报告标准也变得更加正式。OECD 加密资产报告框架 旨在帮助税 务当局接收跨境加密资产交易的信息,这意味着现货和衍生品交易者都应预期更多的交易所报告、更好的审计追踪和更严格的记录保存要求。

最后总结

现货交易和永续合约服务于不同的目标。现货提供直接所有权、更简单的机制和自我托管可能;而永续合约在不持有底层加密货币的情况下提供杠杆敞口、做空、对冲和资本效率。

权衡在于风险。现货交易者主要面临市场风险、托管风险和项目特定风险;而永续合约交易者还必须管理强平风险、保证金要求以及保持合约与现货价格一致的资金支付。

对于大多数初学者来说,现货是更清晰的起点。永续合约更适合那些在波动的加密市场中使用衍生品之前,已经了解杠杆、资金费率、仓位规模和交易所规则的经验丰富的交易者。

常见问题解答

与传统市场相比,在加密货币中使用杠杆有哪些优缺点?

加密货币领域的杠杆率通常比传统金融领域高得多,在 Bybit(官方网址 官方下载) 或 Bitget(官方网址 官方下载) 等平台上,杠杆率甚至高达 100 倍。

虽然这带来了巨大的盈利潜力,但也意味着交易者可能会因为价格的轻微波动而被强制平仓,这与股票或外汇市场不同,后两者的保证金要求更为保守和规范。

加密货币永续合约中的资金费率实际上是如何运作的?它们可以直接被交易吗?

资金费率是根据市场失衡情况,在多头和空头头寸之间定期支付的款项。

一些高级交易员甚至围绕融资利率套利制定策略,在不同的平台上开设相反的头寸,以从定价错误或不对称的融资动态中赚取价差。

现货交易与永续合约交易中的滑点有何不同,尤其是在市场波动期间?

在现货市场,滑点通常与流动性不足或订单规模过大有关。在期货市场,快速平仓、级联止损以及波动率飙升时价差扩大都会加剧滑点,使得在没有限价单的情况下更难控制入场和出场价格。

永续合约的强平机制与现货保证金交易的强平机制有何不同?

在现货保证金交易中,当你的借款金额加上利息超过你的抵押品价值时,就会发生强制平仓。

在恶意交易中,清算是由保证金率下降触发的,通常是在突破设定的阈值后由交易所的风险引擎自动执行,有时甚至没有警告。

现货交易与永续合约交易之间是否存在不同的税 务影响?

是的。现货交易通常会在出售或互换时触发资本利得税,而长期合约则可能根据司法管辖区的不同而被视为收入合约或投机性合约。融资费用、利息和已实现损益的征税方式也可能不同,因此两者都需要做好记录。

到此这篇关于加密货币中永续合约vs现货交易:二者有何区别?如何选择?一文详解的文章就介绍到这了,更多相关永续合约和现货交易全面解析内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。