什么是 Crypto Card(U卡)?U卡都能干什么?

很多项目方都开始做Crypto Card(U卡),因为Crypto Card直接解决了币圈最大的痛点:出金,即把Crypto换回法币。

由于出金非常容易收到黑钱,因此出金环节非常容易被冻卡,出金比入金更艰难,磨损还大,一些稳定的靠谱的出金渠道基本手续费都在6%左右。

但是Crypto Card出现后,直接解决了币圈人小额出金的问题,这张卡可以直接绑定第三方支付渠道(比如微信&支付宝)进行日常消费,比如在中国就会被当作一张正常的外币卡。

我们可以具体看看U卡到底是怎么运作的。

U卡概念介绍

U卡,顾名思义全称就是“USDT卡”或“加密货币支付卡”(Crypto Card),是一种支持用USDT(泰达币,一种与美元1:1锚定的稳定币)充值的虚拟或实体银行卡。

本质上,它是一张境外发行的预付借记卡(通常合作Visa、Mastercard(万事达)或银联组织),允许用户将加密货币(如USDT)充值后,直接用于日常消费、ATM取现或线上支付,而无需先将USDT兑换成法币。(但是和国内普通的银行卡是不一样的,可以理解为国际信用卡)

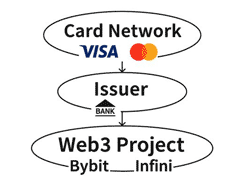

U卡运行逻辑

充值:用户从钱包或交易所将USDT转入U卡指定(或者绑定)的链上地址(通常Arbitrum或ERC20网络)。部分U卡,如与Fait24合作的,是直接绑定钱包的,也就是你只要U卡绑定的钱包里有钱,就可以支持消费。

结算:U卡运营方收到USDT后,实时或批量兑换成美元/欧元等法币。

消费/取现:刷卡时,通过Visa/Mastercard/银联网络清算,商户收到法币。国内绑定支付宝/微信时,也视为普通境外卡支付。

关键点:整个过程商户和支付平台(如支付宝)不接触USDT,只收到法币,从而降低冻卡概率。

费率通常包括:充值1-2%、消费0-3%、ATM取现2-3%,部分有开卡费或月费。

如果U卡未来支持双向就更好了,法币存进去可以变成U,发展之路任重而道远啊!

市场空窗期

第一波爆火的U卡是OneKey Card。

OneKey的主营业务是硬件钱包,后续才切入了Crypto Card的业务领域。

Onekey本身行业的口碑很好,再加上U卡的产品体验做得很好,因此OneKey迅速爆火出圈,几乎中文币圈人人一张U卡。

但是Onekey在开展了一段时间的Card业务后,先是暂停了大陆地区KYC的认证,也就是大陆用户无法注册了。

后续又彻底关停Card业务,一方面说明合规的压力非常大。

另一方面也可以看到,由于没有增量用户进来,Card业务本身发展的也并不好,当初靠Card业务拉来了大量用户以及品牌曝光,如今尾大不掉,已经成了一个包袱,Card业务对OneKey的历史使命结束了。

但是不能否认的是,出金一直都是加密行业最大最痛的需求,不然OneKey Card当初也不会那么受欢迎。

Onekey Card没有持续运营的关键问题就是合规成本和运营成本,而资源背景雄厚的项目方是最适合做这个业务的。

项目方需要有足够的资源支撑Crypto Card业务。

Crypto Card是一种薄利的项目,需要大量流水和资产沉淀才能盈利,但是伴随着业务规模的扩大,合规成本和运营成本就会显著提高,所以总体来看,能够做大规模才是关键。

对于很多Web3公司,不能把Crypto Card业务当主营业务,但是可以当作副业来尝试,最好是可以与主营业务产生协同效应。

在Onekey Card停止运营后,出现了市场空缺,而Bitget交易所、Infini Card等项目正在填补这个市场空缺。

Bitget主营业务是交易所,财大气粗,有项目资源、有合规能力、有用户流量,自然是适合做U卡业务的。

Infini Card这类卡则是另辟蹊径,结合了DeFi玩法,给用户提供余额自动生息服务,高年化收益率吸引了一大波用户。

这两个项目是U卡赛道的典型代表。

业务矩阵

钱包做Crypto Card业务,就是一个非常好的结合。

钱包,作为用户保管资产的地方,接下来的需求就是交易、理财和出入金。

(1)交易:分为链上交易和中心化交易所交易,目前中心化交易所还是占据半壁江山,但是链上交易的规模也越来越大,大多数钱包都会做DEX,交易手续费也是钱包的核心营收之一。

(2)理财:理财其实就是封装各种DeFi产品和Staking产品。

(3)出入金:在法币和加密货币兑换通道并不顺畅的当下,出金可以说是币圈的第一大刚需,中间的利润率自然也非常高。

这个一般是和OTC服务商合作,对KYC要求很高,而Crypto Card是一个很好的补充,可以变相小额出金。

因此对钱包来说,Crypto Card是一个不错的业务方向,具有协同效应。

这也是为什么很多钱包开始做U卡,比如国产钱包OneKey、Bitget Wallet,海外钱包MetaMask等等。

钱包是一个非常重要的基建,天花板很高,因为钱包是Web3世界的入口,当用户在这里、用户的资产在这里,那么后续就可以做很多事情。

在国内U卡都能干什么?

U卡在国内使用场景非常广,尤其适合小额日常消费:线上支付:绑定支付宝、微信、美团、饿了么、京东等,直接扫码或选择卡支付(单日200元内往往免手续费)。

线下消费:实体卡支持超市、餐饮、加油、便利店POS刷卡;部分银联通道卡兼容更多国内商户。

ATM取现:实体卡可在支持Visa/Mastercard的ATM机提取人民币(每日/每月限额视卡而定)。

其他:海淘、订阅海外服务(如ChatGPT、Netflix)、广告费支付等。

注意:大额交易或频繁取现可能触发风控,建议小额分散使用。

实测反馈:我个人日常消费(如点外卖)和一些会员订阅完全可以满足。

U卡的和坑和风险

U卡虽方便,但存在明显坑和风险:

- 费用坑:开卡费、充值费、消费汇损、取现费、管理费等,累计损耗3-10%。存大额不划算。

- 风控坑:充值“黑U”(来源不明USDT)可能导致卡冻结;频繁大额取现或异常消费被平台风控。

- 平台风险:运营方跑路、政策变动导致卡失效(历史上多款U卡下架或限制大陆用户)。

- 法律风险:中国禁止虚拟货币与法币直接兑换,U卡本质绕过外汇管制,可能涉非法换汇、洗钱隐患。虽个人小额使用暂无案例处罚,但大额或商用易被查。税务方面,隐瞒收入可能追税。

- 安全坑:卡信息泄露被盗刷;部分小平台KYC松散,易成黑钱通道。

- 其他:不支持转账给他人;余额长期存放有损失风险。

建议:选择主流平台,最近诈骗卡挺多的,尤其是文章发出去以后在我评论区推的,一律拉黑即可!

U卡能代替C2C嘛?

部分能代替,但不能完全代替。

能代替的部分:小额出金和日常消费。U卡避免C2C收黑钱、冻卡风险,损耗低、速度快,已成为许多人主流小额出金方式。

不能完全代替的原因:大额出金限额低、手续费高;不适合快速变现大量USDT。C2C仍是大额首选(虽有风险)。且目前主流的U卡都是单向的,虽然一些实用小窍门,但毕竟还是属于用户自己来另辟蹊径了。

U卡是C2C的优秀补充/替代(尤其小额),但组合使用更稳(U卡日常花 + C2C大额出)。

U卡的未来发展

很多项目方都开始做Crypto Card(U卡),因为Crypto Card直接解决了币圈最大的痛点:出金,即把Crypto换回法币。

由于出金非常容易收到黑钱,因此出金环节非常容易被冻卡,出金比入金更艰难,磨损还大,一些稳定的靠谱的出金渠道基本手续费都在6%左右。

但是Crypto Card出现后,直接解决了币圈人小额出金的问题,这张卡可以直接绑定第三方支付渠道(比如微信&支付宝)进行日常消费,比如在中国就会被当作一张正常的外币卡。

总结

U卡本质是一种中心化模式,用户把稳定币打给了平台,平台给用户的卡片分发额度,当平台沉淀的资金足够大时,平台会有很大的动力直接卷款跑路或者被黑客盯上。

因此,对于用户而言,U卡的风险性还是比较高的,建议只存放用于日常消费的小额资金。

另一方面,最好选择一个大平台或者强背景发行的Crypto Card,因为跑路风险可以降低很多,一旦出现问题,平台也会对用户进行赔付。

典型如Infini Card最近的被盗事件,被盗近5000万美元,但其老板还是愿意自掏腰包赔付用户。

这就是项目资质背景的重要性。

总之,Web3是一个黑暗森林,只有活得足够久,才能走得足够远,谨慎对待每一次操作!

到此这篇关于什么是 Crypto Card(U卡)?U卡都能干什么?的文章就介绍到这了,更多相关U卡详细介绍内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。