比特币定投加杠杆,五年回测数据分析,真的更赚钱吗?

五年回测数据显示,比特币3 倍杠杆定投收益仅比2 倍多3.5%,却承担近乎归零的风险。从风险收益比来看,现货定投才是长期最优解,2 倍是极限,3 倍并不值得。本文源自CryptoPunk 所著文章,由PANews整理、编译及撰稿。

结论先行:

在过去五年的回测中,BTC 三倍杠杆定投的最终收益只比两倍杠杆多3.5%,却付出了接近归零的风险代价。

如果从风险、收益与可执行性综合来看——现货定投,反而是长期最优解;2x 是极限;3x 并不值得。

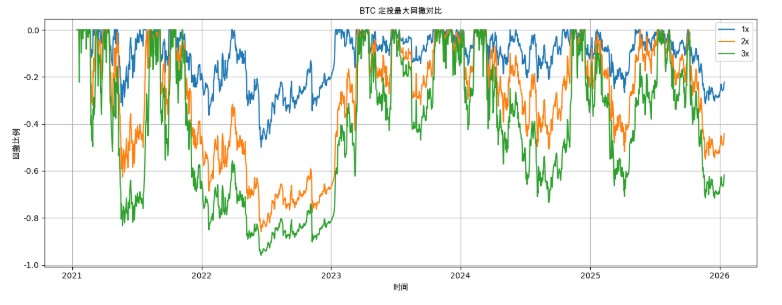

一、五年定投净值曲线:3x 并没有「拉开差距」

| 核心指标 | 1x 现货 | 2x 杠杆 | 3x 杠杆 |

| 最终帐户价值(Final Value) | $42,717.35 | $66,474.13 | $68,832.55 |

| 总投入(Total Invested) | $18,250.00 | $18,250.00 | $18,250.00 |

| 总回报率(Total Return) | 134.07% | 264.24% | 277.16% |

| 复合年增长率(CAGR) | 18.54% | 29.50% | 30.41% |

| 最大回撤(Max Drawdown) | -49.94% | -85.95% | -95.95% |

| 索提诺比率(Sortino Ratio) | 0.47 | 0.37 | 0.26 |

| 卡尔玛比率(Calmar Ratio) | 0.37 | 0.34 | 0.32 |

| 溃疡指数(Ulcer Index) | 0.15 | 0.37 | 0.51 |

从净值走势可以直观看到:

- 现货(1x):曲线平滑向上,回撤可控

- 2x 杠杆:在牛市阶段明显放大收益

- 3x 杠杆:多次「贴地爬行」,长期被震荡消耗

尽管在2025–2026 年的反弹中,3x 最终略微跑赢2x,

但在长达数年的时间里,3x 净值始终落后于2x。

注:在本次回测中关于杠杆部分采用每日再平衡方式进行回测,会产生波动率损耗。

这意味着:

3x 的最终胜出,极度依赖「最后一段行情」

二、最终收益对比:杠杆的边际收益迅速衰减

| 策略 | 最终资产 | 总投入 | CAGR |

|---|---|---|---|

| 1x 现货 | $42,717 | $18,250 | 18.54% |

| 2x 杠杆 | $66,474 | $18,250 | 29.50% |

| 3x 杠杆 | $68,833 | $18,250 | 30.41% |

关键不是「谁收益最高」,而是多出来多少:

- 1x → 2x:多赚≈ $23,700

- 2x → 3x:只多赚≈ $2,300

收益几乎不再增长,但风险却指数级上升

三、最大回撤:3x 已接近「结构性失效」

| 策略 | 最大回撤 |

|---|---|

| 1x | -49.9% |

| 2x | -85.9% |

| 3x | -95.9% |

这里有一个非常关键的现实问题:

- -50%:心理可承受

- -86%:需要+614% 才能回本

- -96%:需要+2400% 才能回本

3x 杠杆在2022 年熊市中,本质上已经「数学破产」,

后续的盈利,几乎全部来自熊市底部之后的新投入资金。

四、风险调整后收益:现货反而最优

| 策略 | Sortino | Ulcer Index |

|---|---|---|

| 1x | 0.47 | 0.15 |

| 2x | 0.37 | 0.37 |

| 3x | 0.26 | 0.51 |

这组数据说明三件事:

- 现货单位风险回报最高

- 杠杆越高,下行风险「性价比」越差

- 3x 长期处于深度回撤区,心理压力极大

Ulcer Index = 0.51 意味着什么?

帐户长期「趴在水下」,几乎不给你正反馈

为什么3x 杠杆长期表现这么差?

原因只有一句话:每日再平衡+ 高波动= 持续损耗

在震荡行情中:

- 涨→ 加仓

- 跌→ 减仓

- 不涨不跌→ 帐户持续缩水

这就是典型的波动率拖累(Volatility Drag)。

而它的破坏力,与杠杆倍数的平方成正比。

在BTC 这种高波动资产上,

3x 杠杆承担的是9 倍波动惩罚。

最终结论:BTC 本身已经是「高风险资产」

这次五年回测给出的答案非常清晰:

- 现货定投:风险收益比最优,可长期执行

- 2x 杠杆:激进上限,只适合少数人

- 3x 杠杆:长期性价比极低,不适合作为定投工具

如果你相信BTC 的长期价值,

那么最理性的选择往往不是「再加一层杠杆」,

而是让时间站在你这边,而不是成为你的敌人。

到此这篇关于比特币定投加杠杆,五年回测数据分析,真的更赚钱吗?的文章就介绍到这了,更多相关比特币内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。