GE Aerospace (GE)币2026年价格预测:1900亿美元积压订单能否抵御估值恐惧?

在2026年4月, 通用电气航太(GE)正处于战略十字路口。在2024年完成GE Vernova分拆的历史性解体后,公司已转型为高利润的纯航空领导者。尽管其财务引擎全力运转,商业部门营运利润率达到26.6%,但股价最近触及15周低点281美元。分析师正在辩论航太超级周期是否能支撑39倍的预期市盈率,或者供应链脆弱性和波音公司(BA)持续的生产困境是否会在2026年下半年拖累GE的表现。

尽管最近出现回调,但基本的剃须刀与刀片模式仍然是工业界的羡慕对象。通过其CFM国际合资企业,GE为全球约75%的窄体飞机提供动力,该公司实际上是全球航空旅行的收费站。本指南使用摩根大通、摩根士丹利和富国银行的数据,分析GE航太2026年股价预测。

GE航太投资者在2026年需要了解的5件事

- 1,900亿美元积压订单:GE进入2026年时拥有庞大的订单簿,主要由高需求的LEAP和GE9X引擎推动,提供多年收入可见性。

- 回购底线:2026年初宣布的150亿美元股份回购计划和25%股息增长在市场波动期间充当重要的价格支撑。

- 对波音的依赖:作为737 MAX和777X的唯一引擎供应商,GE的短期交付目标与波音的监管和生产恢复密切相关。

- 服务主导增长:高利润的维护、修理和大修(MRO)服务现在推动大部分长期利润,使GE免受新飞机销售周期性质的影响。

- 完美定价估值:以近40倍的预期收益交易,GE相比行业平均23倍有显著溢价,几乎没有盈利失误的余地。

什么是通用电气航太(GE)?

通用电气航太是商业和军用飞机喷射引擎、组件和集成系统的全球领导者。在成功分拆GE医疗和GE Vernova后,它现在是一家精简的纯航空公司。其竞争优势在于约50,000台商业引擎和30,000台 军用引擎的安装基础。

公司的王冠明珠是CFM国际,与赛峰集团的50-50合资企业,生产LEAP引擎。这款引擎是现代航空的主力,为波音737 MAX和一半的空中巴士A320neo机队提供动力。除了制造,GE的Flight Deck精益营运模式受丰田生产系统启发,专注于营运卓越和减少供应链瓶颈。

GE航太的战略演变:从集团到航空纯业务

- 解体过程(2018-2024年):在CEO Larry Culp领导下,GE剥离了负债累累的遗留业务(GE资本、家电、电力),专注于航太业务。

- 超级周期(2025-2026年):全球飞机短缺和机队老化迫使航空公司延长旧飞机使用时间,使GE的高利润服务收入暴增。

- 可持续未来(2027年+):RISE计划(可持续引擎革命创新)目标是将二氧化碳排放减少20%,使GE在行业2050年净零转型中处于领先地位。

GE航太(GE)2025年收入突破420亿美元:创纪录的一年

GE航太(GE) 2025年股价表现 | 来源:雅虎财经

- 收入增长:2025年全年收入达到423亿美元,年增长21%。

- 积压订单强劲:2025年末商业引擎订单激增76%,积压订单总值接近1,900亿美元。

- 现金产生:公司在2025年产生约77亿美元的自由现金流,是前一年表现的两倍多。

- 股价飙升:在2026年3月调整之前,GE股价在过去12个月中飙升67%。

GE航太(GE) 2026年投资展望:积压订单对比估值

GE航太股票2026年投资环境是前所未有的1,900亿美元商业订单簿与"完美定价"估值之间的高风险拉锯战,后者不容许任何营运失误。

看涨情境:GE股票425美元蓝筹突破

看涨叙述取决于GE 1,900亿美元积压订单顺利转化为实现收入,因为供应链限制在2026年下半年终于化解。在这种情况下,GE成功扩大LEAP引擎生产以满足空中巴士和稳定的波音公司100%需求,有效占据75%的窄体推进市场。随着10亿美元美国制造业投资清除生产瓶颈,商业引擎与服务(CES)部门的营运利润率可能超过27%,受到史无前例的高利润维修访问量推动,因为航空公司急于升级老化机队。

从资本配置角度来看,看涨情境因150亿美元股份回购计划而激活,该计划有潜力以目前估值回购近5-6%的流通股。这种积极回购结合预计2026年调整每股收益在指引顶部7.40美元以上,创造强大的每股收益提升,迫使市场重新评级。如果RISE计划在年中达到其混合电动测试里程碑,GE从传统工业股转变为高增长航太科技领导者,证明50倍预期市盈率的溢价合理,推动价格朝向425美元机构目标。

基本情境:GE 355美元稳步攀升整固

基本情境假设GE在其指引营运利润范围98.5亿至102.5亿美元内运行,尽管宏观阻力持续,仍作为质量增长股。虽然波音777X认证延迟(现预期2027年)对宽体部门仍是小幅拖累,但2025年末年增长31%的高利润服务业务提供坚实的盈利底线。在这种展望中,剃须刀与刀片模式表现可预测:即使新引擎交付持平,50,000台商业引擎的庞大安装基础确保持续的维护收入流。

对于实用投资者,这种情境以稳定资本回报而非爆炸性倍数扩张为特征。凭借堡垒般的资产负债表和实际消除的净债务,GE有能力维持25%股息增长,同时跟踪适度的18倍预期企业价值/EBITDA倍数。股价可能从Q1 15周低点恢复到分析师共识355美元附近。这里的成功以GE维持1.0倍订单与出货比率和LEAP耐久性套件稳步进展来衡量,这些套件旨在为恶劣环境中的客户将机翼时间延长一倍。

看跌情境:GE股票因利润压缩跌至280美元

看跌情境由库存质量红旗和供应链透明度结构性隐私悬崖触发。如果2025年Q4看到的旨在支持2026年产出的库存增长由于波音生产上限或FAA强制暂停而未能转化,GE可能面临重大库存减值。这将导致法务红旗事件,清算零件或过度乐观需求预测造成的利润压缩在2026年H2造成盈利失误。这种干扰可能迫使股价测试281美元支撑位,因为机构质量溢价消失。

此外,关税相关成本压力重新出现和更严格的美国制造要求可能推高专业原材料成本,侵蚀目前完美的26.6%利润率。如果GE 10亿美元国内制造业再投资未能抵消这些上升成本,市场可能将股票降级至10倍-12倍企业价值/EBITDA倍数,更符合传统工业同行。在这种悲观情境下,股票失去完美定价地位,朝280-290美元范围漂移,因为投资者寻求较不波动部门的安全性,直到航太供应链证明其长期弹性。

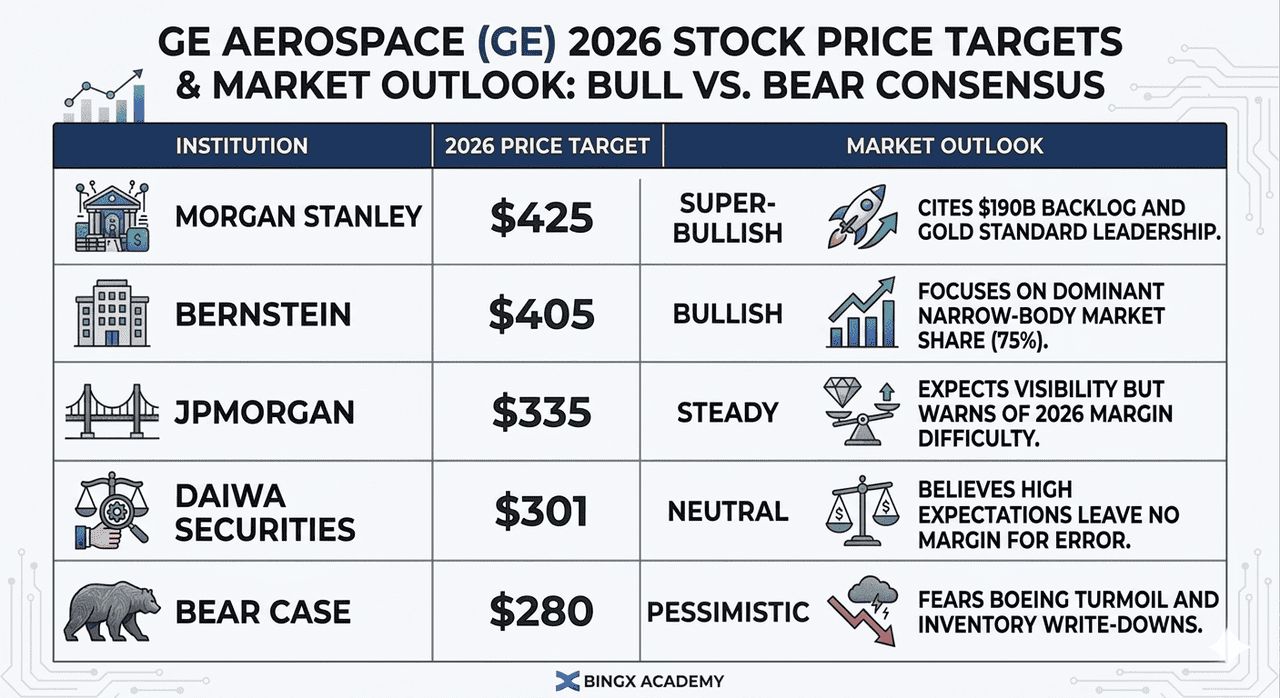

华尔街分析师对GE航太(GE) 2026年价格预测

机构 | 2026年目标价 | 市场展望 |

摩根士丹利 | 425美元 | 超级看涨:引用1,900亿美元积压订单和黄金标准领导地位。 |

伯恩斯坦 | 405美元 | 看涨:专注于主导窄体市场份额(75%)。 |

摩根大通 | 335美元 | 稳定:预期可见性但警告2026年利润困难。 |

大和证券 | 301美元 | 中性:认为高期望不容许出错。 |

看跌情境 | 280美元 | 悲观:担心波音动荡和库存减值。 |

GE投资者在2026年需关注的5大风险

虽然GE航太占据主导市场地位,但投资者必须应对高风险环境,其中估值完美遇到脆弱的全球供应链和变化的贸易政策。

- 波音777X投入服务(EIS)悬崖:作为777X的独家引擎供应商,当前2027年初EIS目标的任何变化直接影响GE9X生产提升。投资者应监控波音的飞行测试里程碑;滑到2027年底将推迟数十亿预期交付收入并增加库存携带成本。

- 第232条和关税重现:随着2025-2026年对专业医疗和工业设备的待定调查,GE面临原材料成本上升的利润压缩。更严格的美国制造要求增加的合规成本可能侵蚀通过赛峰等国际合作伙伴采购的关键引擎组件毛利润。

- 库存质量和预测红旗:法务分析师标记了2025年Q4库存增长与实现现金流之间的脱节。如果GE的需求预测被证明过度乐观,特别是关于窄体交付率,公司可能在2026年末面临重大库存减值或清算事件。

- 第3级和第4级供应链瓶颈:尽管再投资10亿美元,航太工业基础仍然脆弱。高温铸造和锻造短缺是主要瓶颈;子级供应商未能满足年增长25%的交付增长将限制GE将其1,900亿美元积压订单转化为流动利润的能力。

- 增强耐久性要求:在行业最近可靠性问题后,FAA和EASA增加了对机翼时间指针的审查。虽然LEAP引擎目前在A320neo上占据70%市场份额,但任何监管要求更频繁维修访问或硬件改装将推高研发费用并紧张MRO容量。

最终思考:您应该在2026年投资GE航太(GE)股票吗?

2026年的GE航太是基本面强劲对比估值重力的故事。以39倍预期市盈率,它不再是2021年的廉价工业股;它现在是完美定价的优质资产。对投资者而言,即将于2026年4月21日举行的盈利电话会议是关键的试金石。具体而言,监控公司是否能在供应链再投资的情况下维持26%+商业利润率将决定最近的下跌是购买机会还是警告信号。

1,900亿美元积压订单提供了庞大的安全网,但股票的短期动能取决于波音的稳定性和LEAP生产的成功提升。如果您相信多十年的航太超级周期,GE仍然是黄金标准。然而,保守投资者可能等待市盈率压缩至接近30x-35x范围后再创建完整仓位。

风险提醒:交易和投资GE等股票涉及高资本损失风险。GE航太对波音生产计划和全球贸易政策的严重依赖引入重大波动性。在配置资本前进行独立研究。

到此这篇关于GE Aerospace (GE)币2026年价格预测:1900亿美元积压订单能否抵御估值恐惧?的文章就介绍到这了,更多相关GE币全面介绍内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。